ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

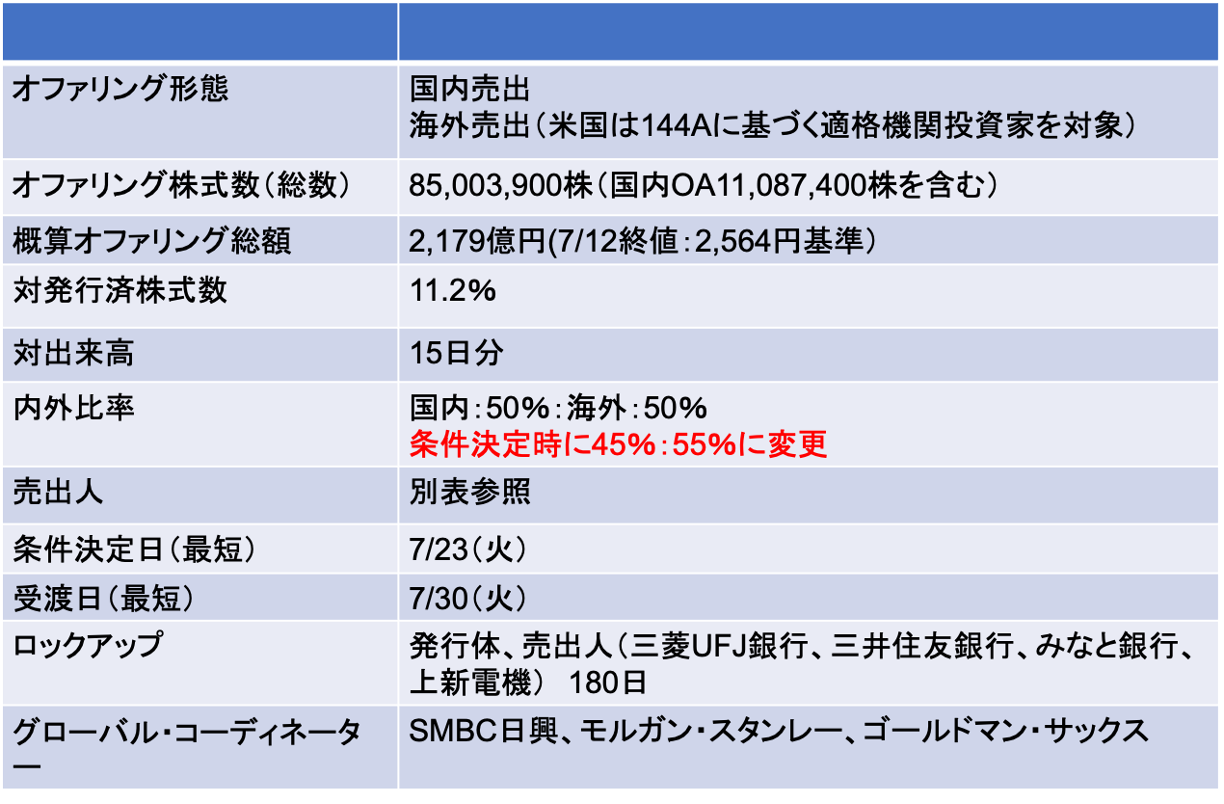

アシックス(7936):銀行等の政策保有株主がグローバル売出し(PO)を通じて保有株を売却

7/23に条件決定

- 売出価格:2,442.5円(ディスカウント率:3%)

- 引受価額:2,341.76円(引受手数料率:4%)

- 内外販売比率を50%:50%から45%:55%に変更(海外に5%シフト)

- 案件公表から条件決定日まで株価は1.8%下落(TOPIXは2.1%下落)

安定操作取引により2,853万株の株式を取得(OAを超える株式数を取得したため、市場売却する必要あり)

- 株式市場全体が大幅に下落した煽りを受け、申込期間2日目の7/25(木)に28,535,800株の安定操作取引が行われた

- 7/25の市場は大荒れとなり、当社株式の出来高は5,371万株と急増

- 売出価格を維持するためには、オーバーアロットメント(OA)による売出株式数の1,108万株では足らず、結果的に2,853万株もの株式を買い付けることに。。

- OA売出株式数の範囲内であれば、最終的に買い付けた株式を株主に返却することができるため、問題はない(OAの売出しは、主幹事証券が株主から借株して売出しを実施している。安定操作で買付けた場合、当該株式を株主に返却すればポジションは発生しない)

- 一方、OA売出株式数を超えて安定操作取引を実施した場合には、ポジションが発生しているため、一定の期間内に解消する必要がある

- 本件の場合、OA株式数との差分は約1,744万株と試算される。つまり、1,744万株は市場売却することが見込まれる点に留意が必要だ

- 通常は2ヶ月程度かけてポジションをアンワインドして、最終的な損益を引受証券会社間で配分することになる。特に、株価が売出価格を下回っている状況で叩き売るのは難しい

- 投資家に販売している主幹事証券としての立場上、株価に悪影響を及ぼす売り方はできない

- 従って、日経225先物を売るなどして市場リスクをヘッジし、様子みながら慎重に売却を進めていくと考えられる(実際どのように売却するのかは、主幹事証券会社のスタンス次第であり正確な予測は不可能)

- なお、ポジションが発生した1,744万株については、2,442.5円で取得しているが、翌日7/26の株価は2,292円だ。既に26億円相当の含み損が発生している可能性がある😭

- 今回は、OA除く売出しの総引受手数料74億円で吸収することになる

- 今後株価がさらに下がれば損失が膨れ上がる(逆に売出価格を回復すれば利益になる)

- 主幹事証券としても痺れる状況だろう。。。(私が担当者だったら、ずっと株価に張り付いて神頼みの祈りを捧げていることだろう)

- ホンダの売出しでも安定操作取引は行われたが、(OA)の売出し株式数を超えない範囲での買付けであるため、上記のような問題は発生しない

715万株のグリーンシューオプションを行使。安定操作取引で取得した株式の86%は、その後市場売却していたことが判明

- 主幹事証券は、OA売出株式数の1,108万株に対して、715万株のグリーンシューオプションを行使した。またシンジケートカバー取引による取得株式数はゼロだった

- つまり、最終的なネットロングの株式数は393万株となった。393万株は、株主に返却されることになる(ロックアップ明けの潜在的な売却圧力になるが、当初想定より株数が少ない点はポジティブ)

- 上記で説明の通り、主幹事証券は安定操作取引により2,853万株のロングポジションを抱えていた。しかし、1ヶ月の間に(393万株との)差額の2,460万株の株式を市場売却できたのだ

- 安定操作取引期間終了直後は、1,744万株の市場売却が株価に悪影響を及ぼす可能性があると懸念していた。しかし、歴史的な大暴落からの急反発のお陰で、想定以上の株数を売却できたといえよう

売出しだが公募増資の様な意気込みで売出しを実施している点が本件の特徴

- 一般的に売出しは、株主の都合(売却要請を受けて発行会社が売出しに協力する)で実施するケースが多い。本件は、発行会社が能動的に働きかけて売出しに至った点が大きなポイントだ

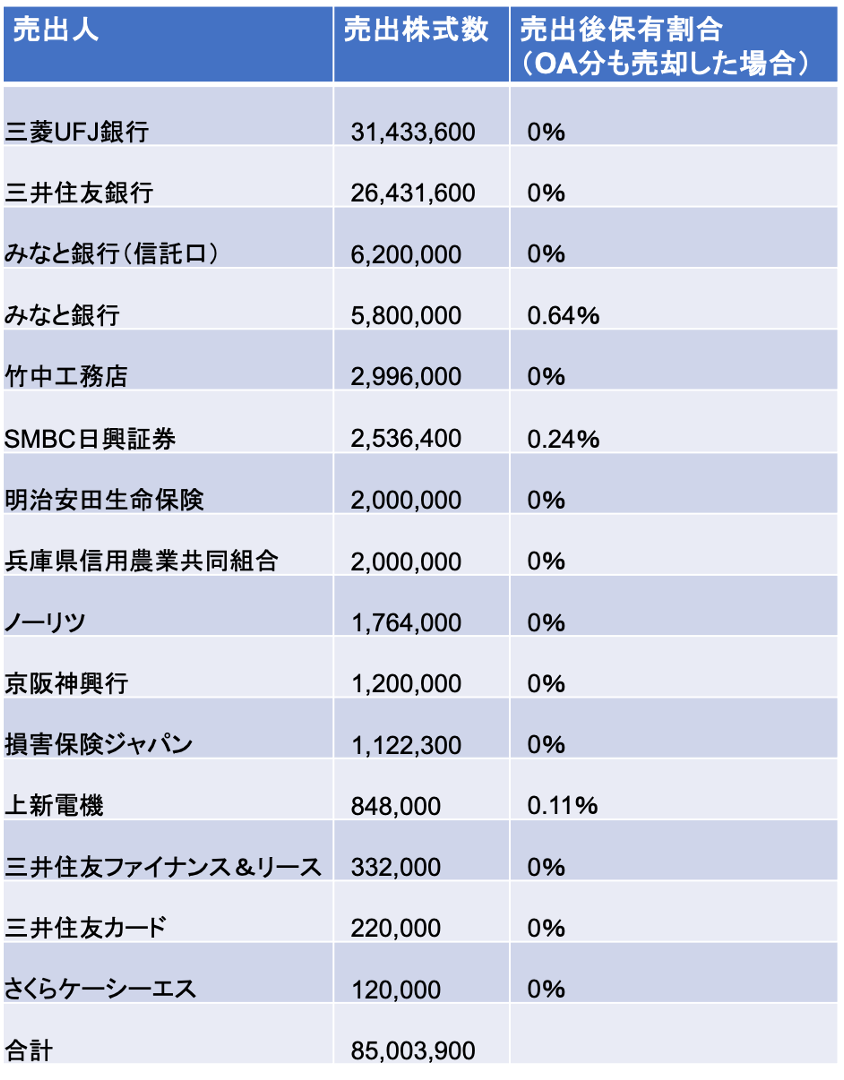

- 売出人に名を連ねるのは14社(信託口を含めると15社)。これだけ多くの株主に(売出への協力を)要請するのは非常に珍しい。売出しはインサイダー情報に該当するため、売出人が増えると情報管理が難しくなる。そのため、売出人は数社に絞ることが多いが、本件ではさくらケーシーエスまで巻き込んで売出を実施している点、発行会社の強い意思が伺える

- さくらケーシーエスの視点にたつと、わざざわ市場で売却できる規模の12万株(たったの3億円相当)を3%ディスカウントで売却する経済合理性はない。発行会社の強い要請があって協力したということだろう

- なお余談だが、日本生命だけは売出しに参加していない

- 実際、適時開示資料も特徴的だ。売出しは、公募増資のような資金調達ではないため、冒頭のメッセージはあっさりとした内容の事例がが多い。しかし、本件ではあたかも公募増資を実施するの?という意気込みで本件の売出しの位置付け・目的を打ち出している(筆者が認識している限り、売出しの適時開示資料でここまで気合いの入った資料を拝見するのは初めての経験だ)

- 適時開示資料に記載されている5つの項目について、会社の意図を深掘りしてみたい

- 資本効率向上及び資本市場への説明責任を果たすこと

- 当社は、2024年中に政策保有株式の全量売却を目指すことを表明した。通常政策保有株の全量売却を宣言する場合、複数年かけてやり遂げます!とう事例が多いが、今年中に全部売ります!としている点、強いコミットメントを感じる

- 非常にインパクトのあるメッセージだが、直近の有報によれば、当社が保有する政策保有銘柄(上場株)は14銘柄、84億円程度だ。よって、政策保有株の売却による追加的な株主還元効果は限定的だと思われる

- グローバルな資本市場と全面的に向き合うこと

- バンク・ガバナンスからエクイティ・ガバナンスへの移行を能動的に行うという前向きなメッセージ

- 日本特有のメイン・バンクが大株主に名を連ねるバンク・ガバナンスから、欧米型の直接株主と企業との対話を重視するエクイティ・ガバナンスへ自ら能動的に移行する意思を表明

- メガバンクの2行も政策保有株式の縮減は、重要な経営課題であるため、アシックス側からの売出し打診には「喜んで協力します」と即答したと思われる

- 優良機関投資家の取り込み

- 今年6月にブラックロックが大量保有報告書を提出(6.11%の持分を保有)。現状当社の時価総額は1.9兆円だが、さらに時価総額を拡大していくうえでは、グローバル大手の機関投資家の取り込みが必要不可欠だ。本件売出しをきっかけに海外機関投資家へアクセスしていこうという意思表明だと思われる

- おそらく、ナイキなどのグローバル・コンシューマー大手の株主構成を分析して、アシックスとしてアプローチすべき株主ターゲットリストを作成しているだろう(投資銀行側も売出しに際してのターゲット投資家を積極的に提案しているはずだ)。今回の売出しはグローバル・オファリングの形態をとっているため、海外優良機関投資家へのアプローチも積極的に行うことになるだろう

- 個人株主の拡充・OneASICS経営の推進

- 当社は、24年5月10日に1:4の株式の分割、株主優待制度の拡充を発表していた。おそらく売出しを念頭に投資単位100万円から20-30万円程度に引き下げることでファン株主の拡充を図ったと推察される

- 通常グローバル売出しの準備には2-3ヶ月程度時間を要する。売出人との事前交渉を含めると少なくとも半年程度前から売出しの準備を開始していたと考えられる?

- つまり5月の分割・株主優待拡充公表時点で、7月に売出しを実施することは内定していたと考えるのが自然だ(ドラマにおける伏線と伏線回収の関係と同じだ)

- 2023年末時点での株主数は2.9万人だ。時価総額1兆円を超えるBtoC銘柄にしては、それほど多くない。今回政策保有株が市場に放出されることになるが、まだまだ個人株主の開拓余地があるとの思いから、グローバル売出しを選択したと推察される

- 今回の売出し、国内一般投資家への販売に関しては、主幹事のSMBC日興、三菱UFJモルガン・スタンレーに加え、SBI・楽天証券がシ団に招聘されている。IPOではネット証券を入れるケースが多いが、POでは事例は少なく大手の対面証券が寡占している

- 当社製品のユーザーは、対面証券の顧客(60代以上の富裕層が中心)よりも、ネット証券の顧客(60代未満が中心)がマス層となる。アシックスユーザー株主を拡充するという観点で、ネット証券を通じた個人株主へのアクセスを重視していることが伺える

- 資本コストの低減

- 当社としては、株価ボラティリティの低減が資本コストの低減につながると考えている

- CAPMでの資本コストの計算方法:リスクフリーレート➕β✖️マーケットリスクプレミアム

- βが低い=株価のボラティリティが低い=資本コストが低下する=同じ利益でも企業価値向上に資するという考え方だ

- 議論の余地はあるが、当社としては多様な株主が市場に参加することで株価ボラティリティが低下すると考えている

- 実際、個人投資家は逆張り投資、海外機関投資家は順張り投資が主体であるため、双方が積極的に売買に関与することで、株価ボラティリティが低下するロジックは一応は成り立つ

- ただ、現実市場において、実際に個人株主の増加が株価ボラティリティの低下→資本コストの低下につながるのかは、議論の余地が大きそうだ(アカデミックな議論になるため、本記事において深煎りは避けたい)

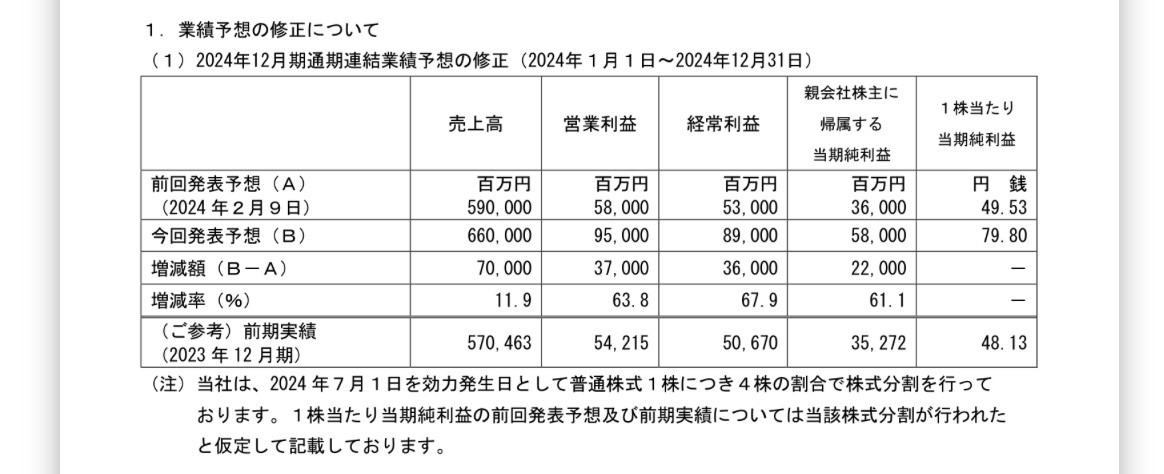

売出しの公表と同時に今期の業績を上方修正

売出しと同時に業績修正が必要な理由:売出し直後にサプライズ決算とならないような対応が必要だった

- 当社は、売出しの公表と同時に、今24年12月期の業績の上方修正を公表している

- 当社は12月決算企業で、2Q決算発表を8月13日に予定している。売出しがなければ、2Q決算発表時に業績を修正していたと思われる

- ただ、今回の売出しの受渡日(最短)は7月30日を予定しており、直後に2Q決算発表を迎えることになる。売出しに際しては、投資判断に需要な影響を及ぼす情報(インサイダー情報など)はすべて事前に開示する必要がある

- 従って、本件では売出し公表と同時に業績修正を開示したと推察される

- 実際に業績修正のリリースを見ていただきたいが、通常の業績修正内容に比べ、相当細かく修正の理由が記載されている。これは、売出しを実施するため、できるだけ丁寧に業績予想とその根拠を開示し、2Q決算発表時のサプライズをなくすための対策だといえる

業績修正の内容:市場コンセンサスを大幅に上回る業績修正

- 業績修正の内容は、以下の表のとおり

- 経常利益は、当初計画対比で68%増の890億円に修正

- 市場コンセンサスの721億円を23%も上回るサプライズ修正

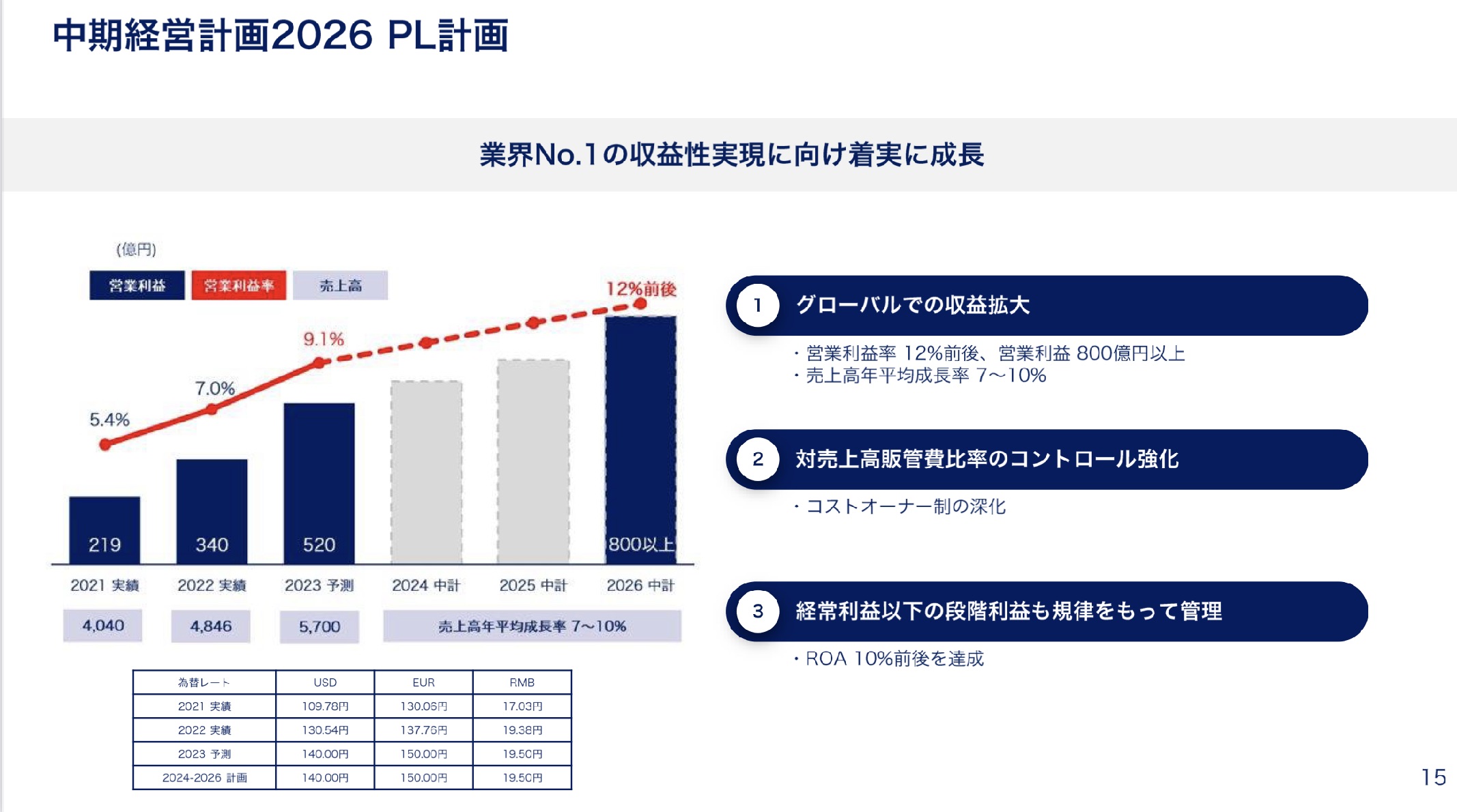

- 当社は、2023年11月に中計2026を策定。2026年12月期の営業利益を800億円以上としているが、早々に達成することになる

- 売出しに伴う需給悪化のマイナス要因を打ち消すプラス材料になりそうだ

- なお、業績修正後の今期予想PERはx32と試算される

- 既にグローバルブランドを確立しているナイキに比べて伸び代はありそうだが、果たしてどこまでプレミアム評価されるのか。売出後の海外機関投資家の投資意欲、株価動向に注目したい

Screenshot

Screenshot

Screenshot

Screenshot

目論見書中に記載されているセールスポイント

- 以下は英文目論見書に記載されている主なセリングポイント

- 概略は、和文目論見書のカラーページに集約されているので、アクセス可能な方は和文目論見書のカラーページを拝見することを推奨

当社の強みと戦略

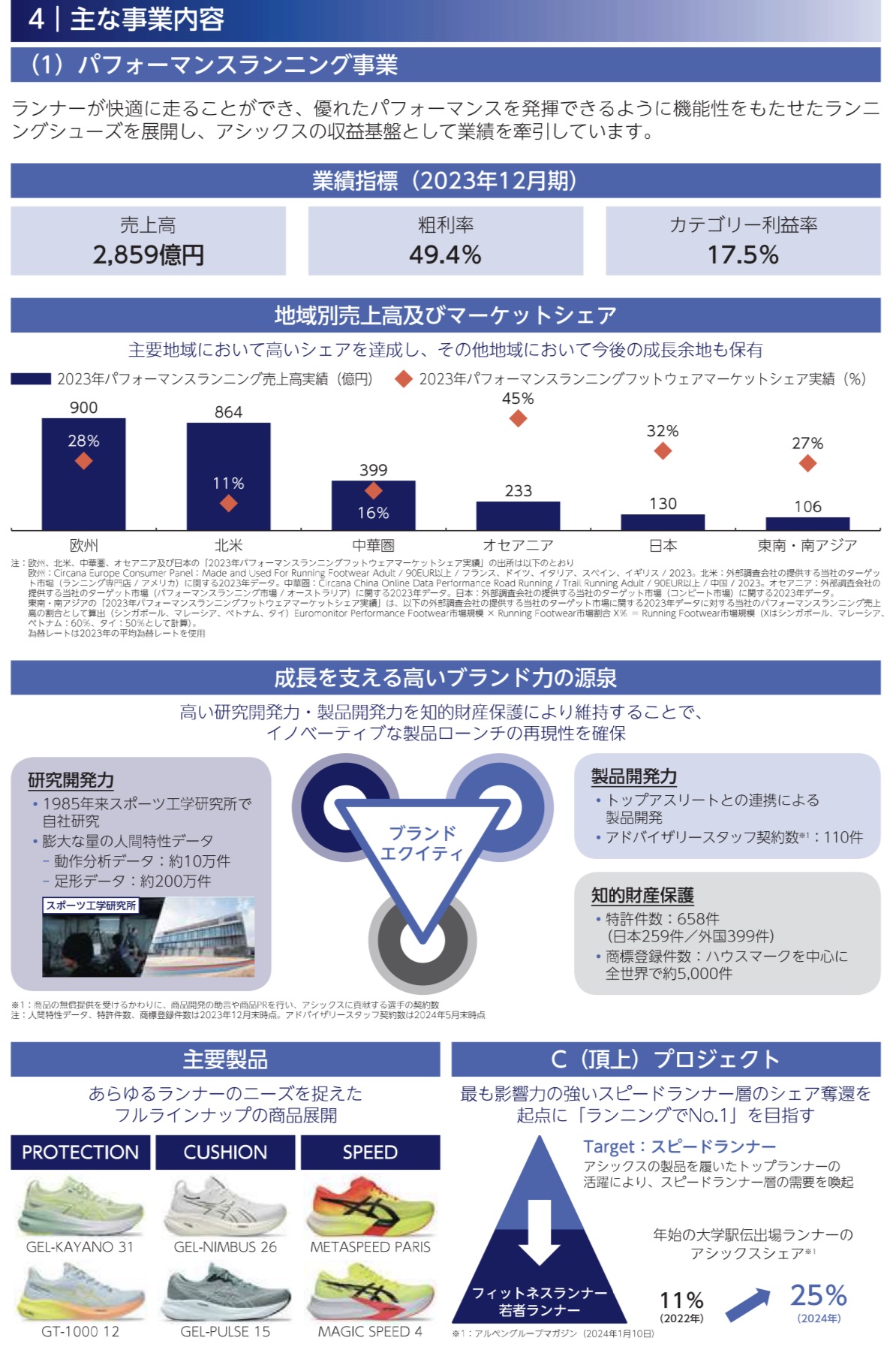

- 当社の P.Run (パフォーマンス・ランニング)および CPS(コア・パフォーマンス・スポーツ) 製品カテゴリは、イノベーション、製品開発、ブランディングにおける当社の卓越性を体現しており、当社に強固な収益基盤とさらなる成長の可能性をもたらす

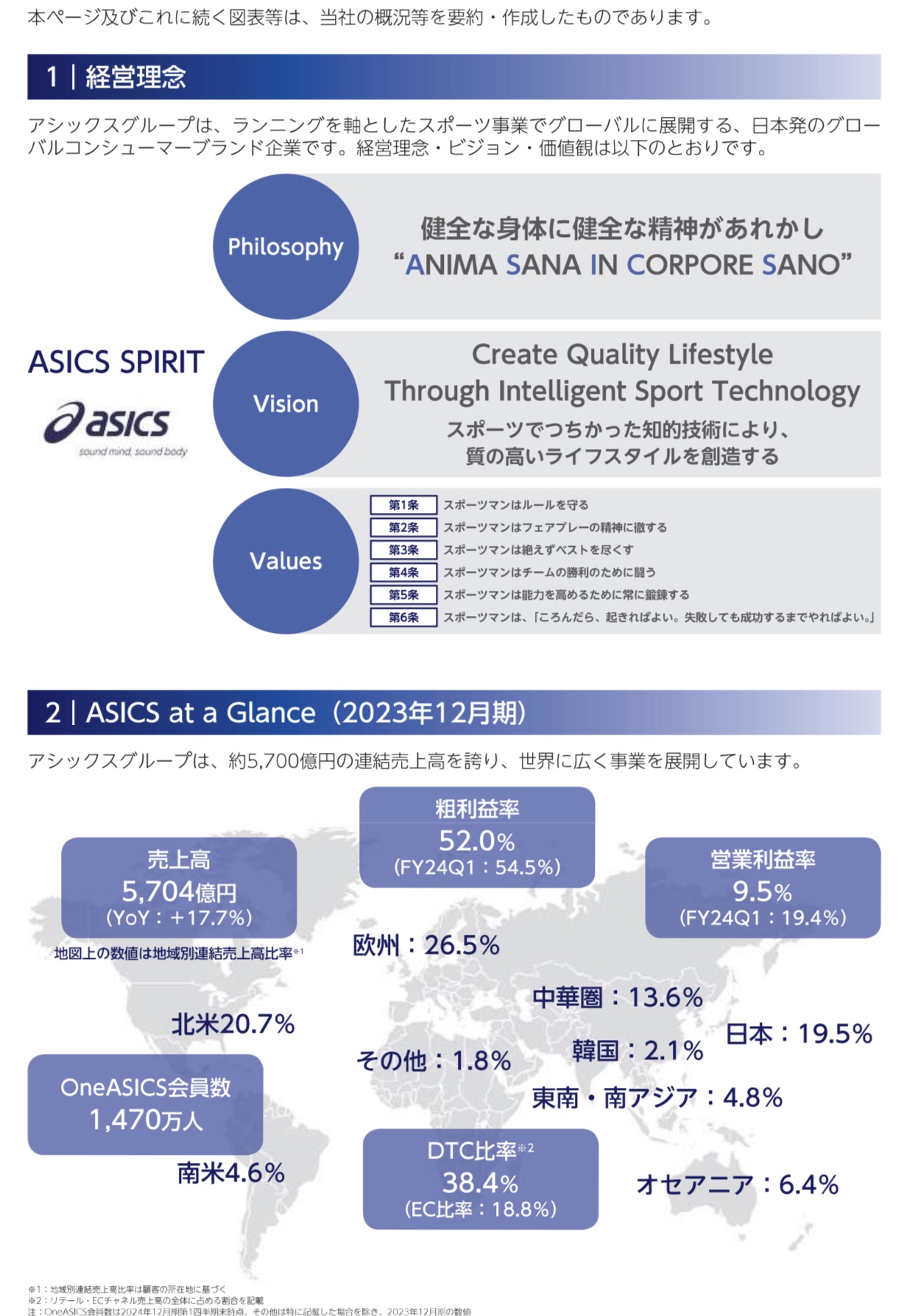

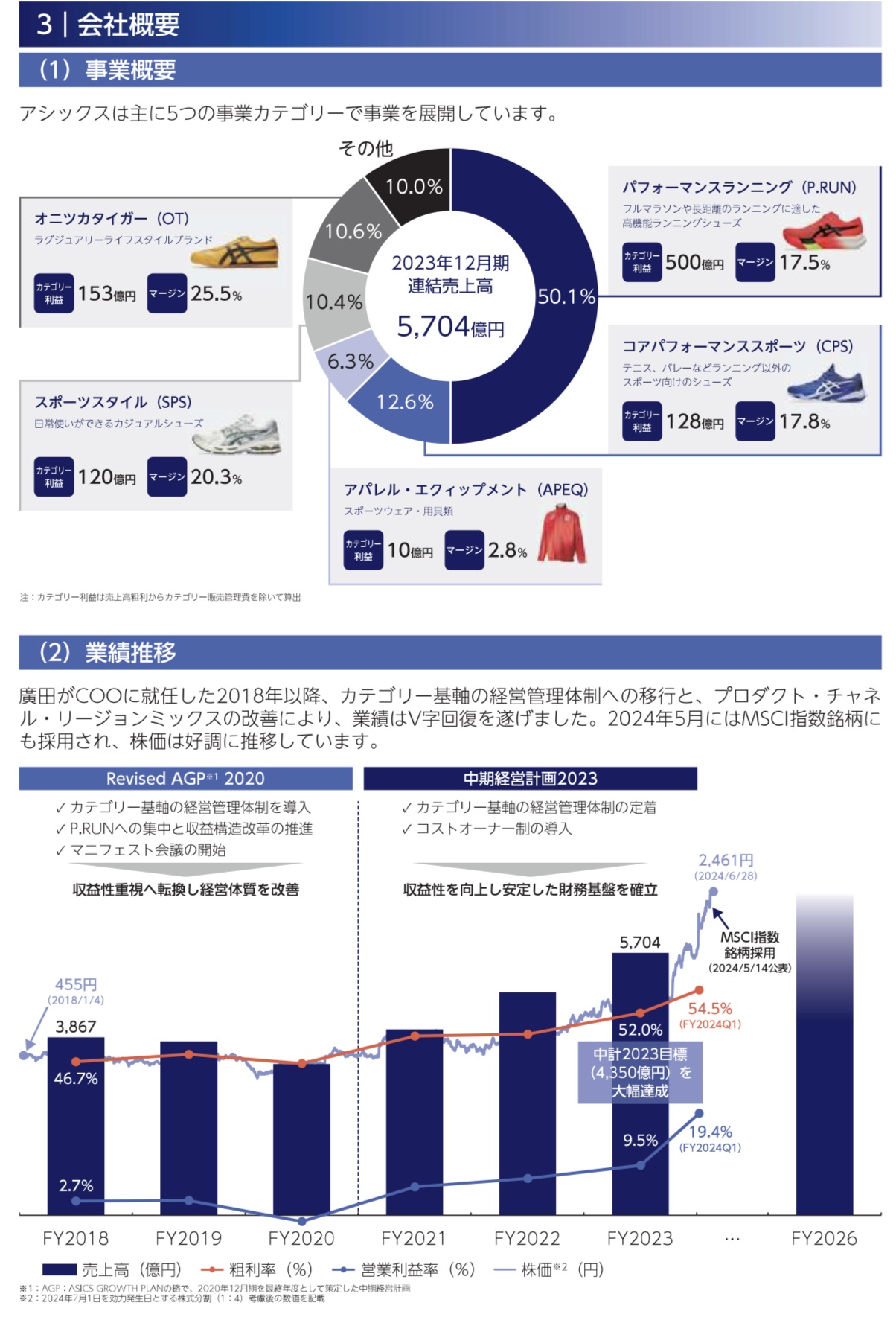

- PRun製品が当社の売上の50.1%を占める

- 世界的なプレゼンスを確立している。市場シェアは、欧州28%、北米11%、中国16%、オセアニア45%、日本32%、東南アジア27%

- 110名ものアスリートと契約して商品開発。箱根駅伝では25%のランナーが使用(年々シェア拡大)、東京マラソンでは39%のランナーが当社製品を使用

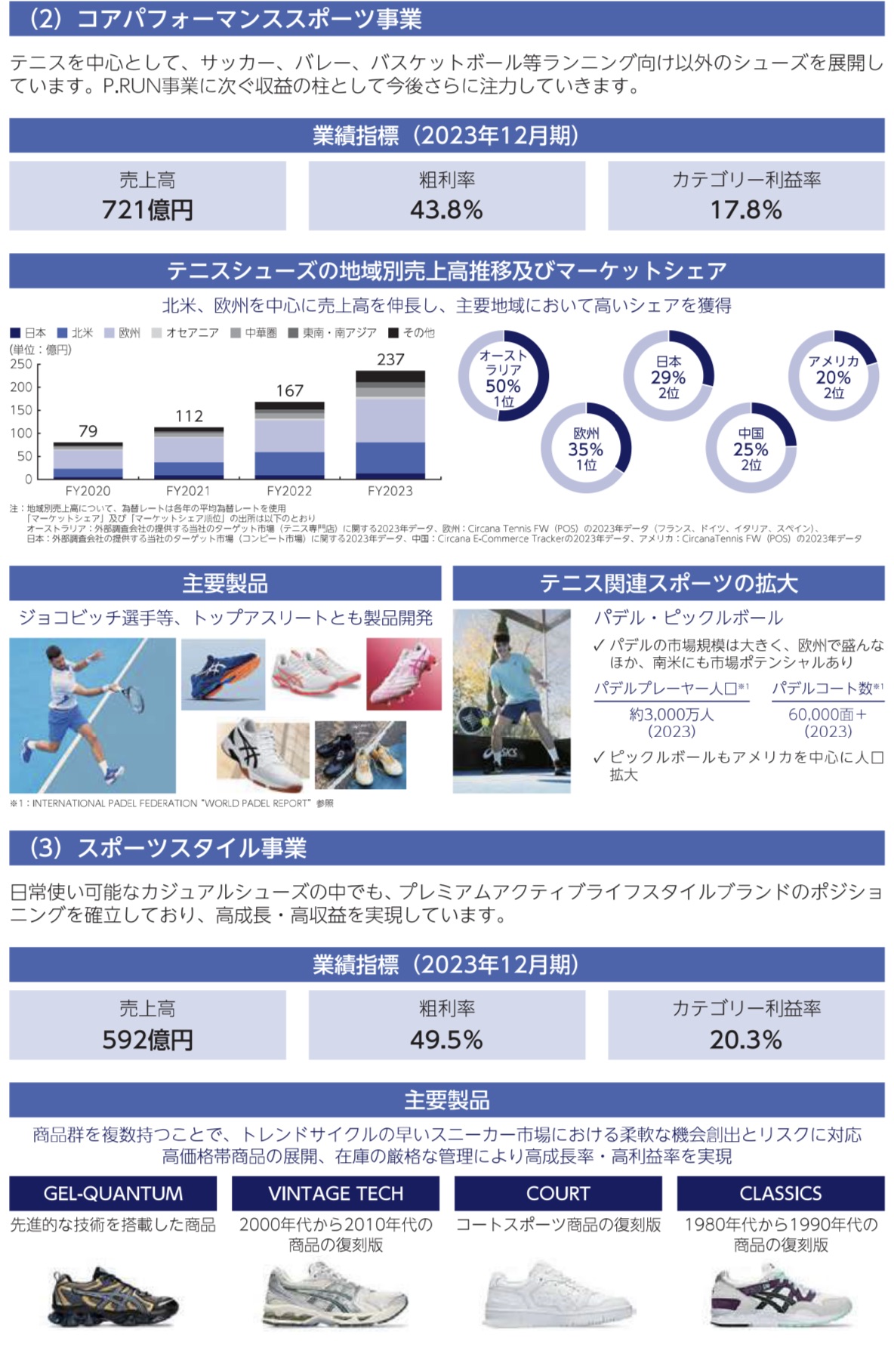

- CPS製品領域では特にテニスシューズが収益に貢献している

- テニスシューズのシェアは豪州で50%、日本29%、欧州35%、中国25%、米国20%

- 当社のSPS(スポーツスタイル)およびOT(オニツカタイガー)カテゴリーは、プレミアム・アクティブ・ライフスタイルおよびラグジュアリー・ライフスタイル・ブランドとして成長の原動力となっている

- 近年、SPS・OT事業においては売上成長、粗利率の改善が著しい。両事業を新たな成長ドライバにしていく

- SPS事業ではトレイルランニングシューズ、アパレル領域に積極展開

- OT事業ではラグジュアリーブランドとして独自にグローバル展開していく。DTCチャネル(EC活用、高級ブランドが集まる場所に直営店を展開)の活用にフォーカス

- 地域戦略の展開により、真のグローバル企業としての地位を確固たるものに、そしてさらなる拡大を促進

- 当社グループの海外売上比率は8割を超える。今後もそれぞれの地域に応じた戦略でグローバル展開を促進する

- 具体的には中国・東南アジアは成長加速戦略、欧州・オセアニアでは安定成長戦略、日本・北米は収益性改善戦略を掲げている

- 当社の OneASICS プラットフォームは、当社と顧客の関係の中心として機能し、当社のランニング エコシステムのさらなる発展とブランド体験価値の向上に資する

- OneASICSプラットフォームには1,470万人のアカウントユーザーが登録されている

- ワンストップで多様なアプリ(ランニング・フィットネス)、買い物、旅行、友達のコミュニケーションツール等を提供できるプラットフォームを確立。これらを通じてブランド体験価値の向上を目指す

- サプライチェーン管理とコスト管理の取り組みを通じてオペレーショナルエクセレンスを継続的に追求

- サプライチェーン管理の徹底で、在庫回転日数の短縮を図る

- 人件費を売上比13%、広告費を同8%で厳格管理

- キャッシュ創出力と資本効率に支えられた強固な財務基盤を維持し、投資と株主還元のバランスを追求する

- 競合に比べCF創出力が高い(直前期:粗利率52%、営業CF対売上比率15.8%、ROA7.9%、ROE18.8%)

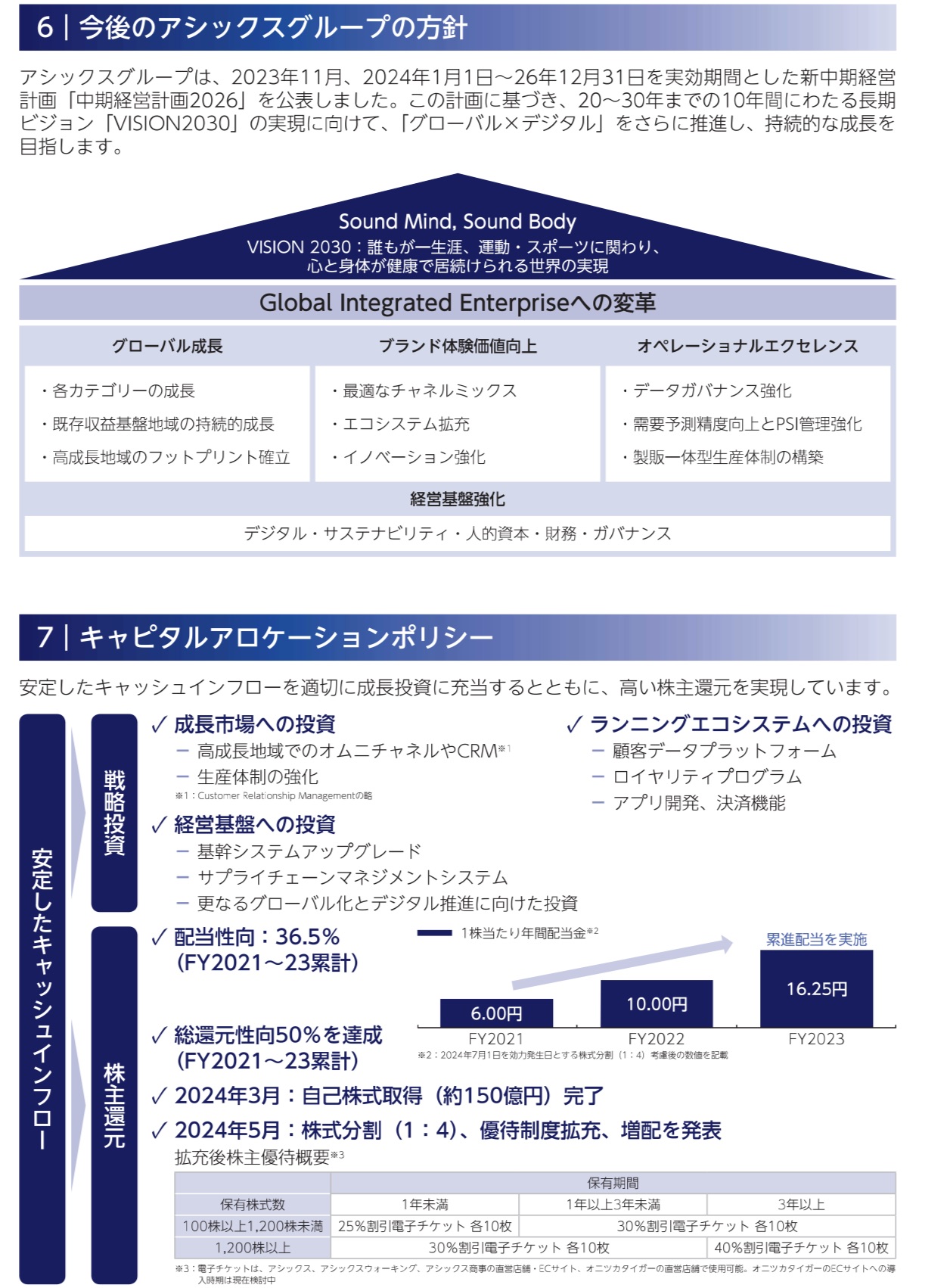

- 総還元性向50%を達成

和文目論見書のカラーページ

- 以下は和文目論見書のカラーページで記載されている内容だ。限られた紙面に情報を詰め込んでいるため、若干見難い部分はあるが、できるだけ当社の強み・戦略を訴えようという意図を感じる内容だ

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

Screenshot

-IPO,PO関係

-PO, アシックス, 売出, 株価, 買いか