ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

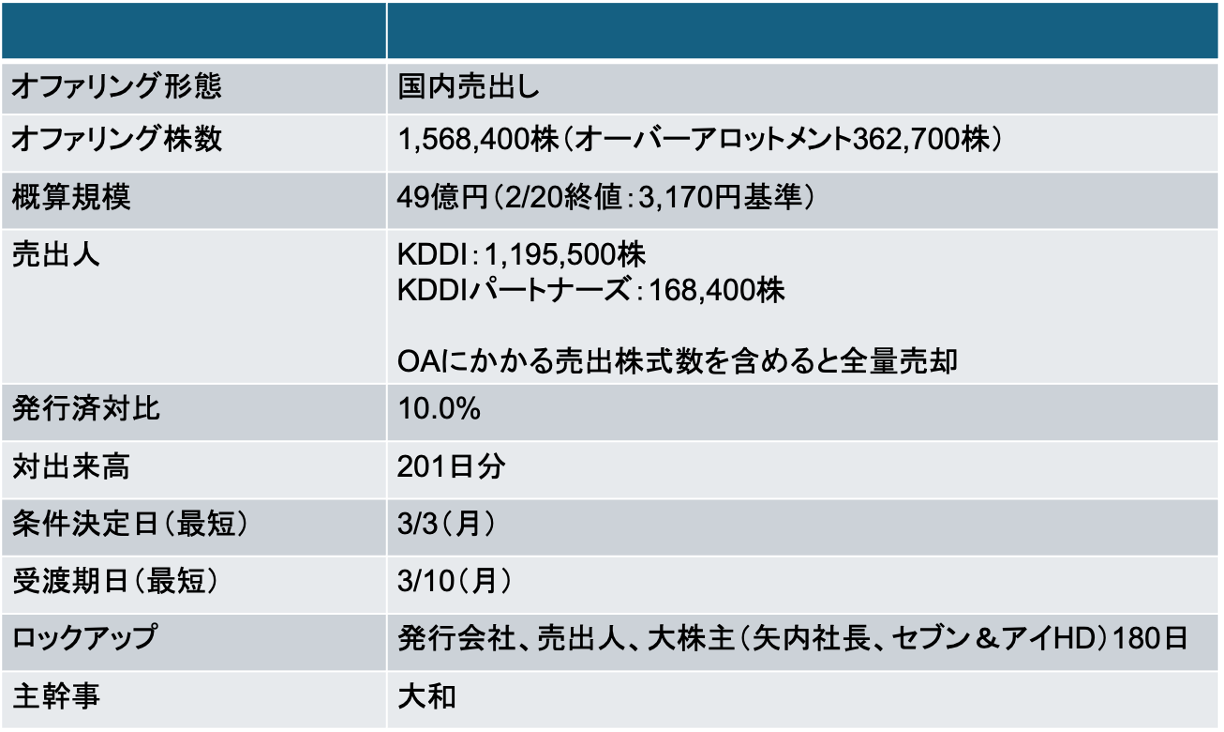

ぴあ(4337)売出し(PO):KDDIが保有株を全量売却

- KDDI側からの売却要請を受けて売出しを実施する

- KDDIはぴあに対して2013年に出資、その後も出資比率を引き上げ、グループでは議決権の11%を保有していた

- かかる状況下、KDDIは、2024年に三菱商事と共同し、ローソンに出資(非公開化)

- ぴあは、セブン&アイグループの持分法適用関連会社だ

- ローソンへの出資を契機に、ぴあに対する出資のあり方が見直されたのだろう

- ぴあは、コロナ禍の影響で多額の赤字を計上し、自己資本比率は一時3.5%まで低下したもの、足元は業績も回復。売出しを通じて投資家へアプローチするよい機会と判断したのだろう

- きらぼしキャピタル、三菱地所からの資本出資を受けて自己資本比率を拡充

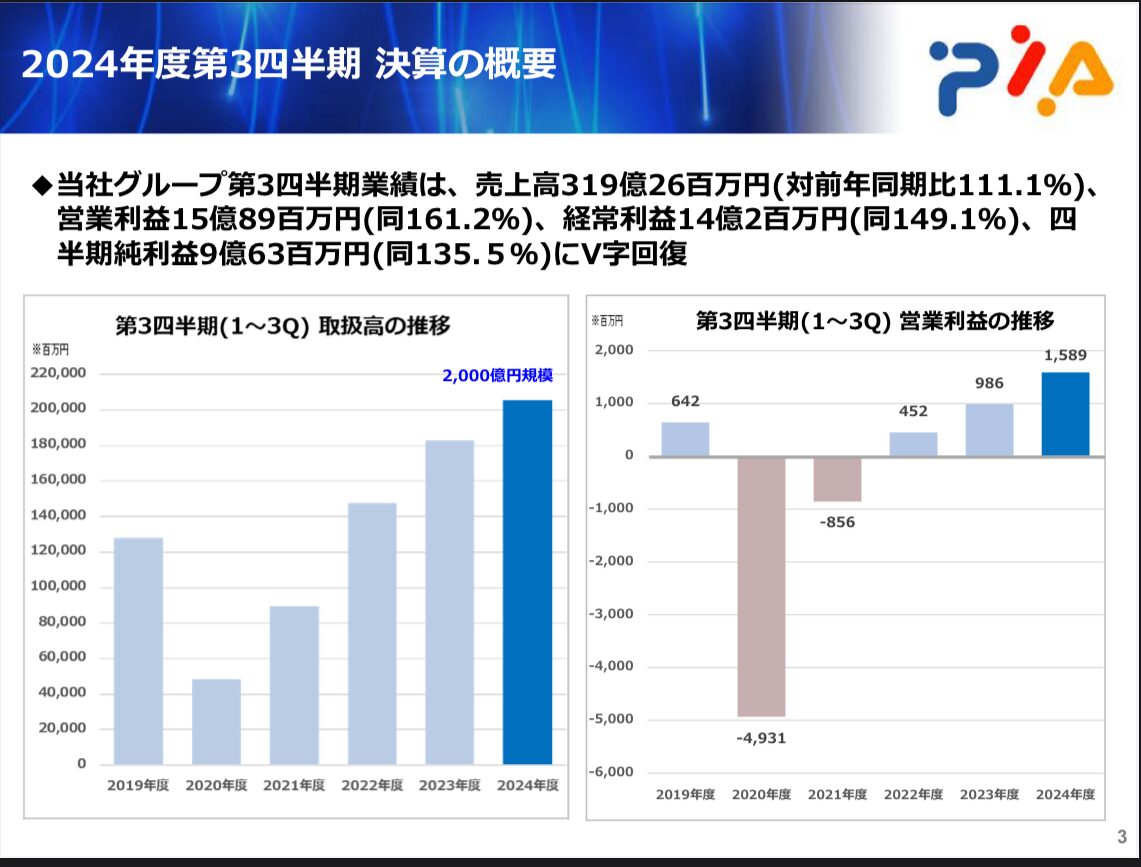

- 今期は、業績回復によりコロナ禍前の経常利益ベースでは最高益に迫る水準まで回復(来期も増益基調が継続する見込み)

- 本件は、大和の単独引受。直近のPOのいては大和の単独引受案件が目立つ(いずれも出来高の少ない銘柄だ)

3/3に条件決定

- 売出価格:2,914円(ディスカウント率:3%)

- 引受価額:2,787.79円(引受手数料率:4.2%)

- 公表から条件決定まで株価は5.2%下落(TOPIXは0.2%下落)

株主優待の権利取りのタイミングに合わせたPO?

- 当社は、大株主も多く=固定株が多く浮動株が少ない影響もあり、流動性は低い。したがって、3月のタイミングでのPOを実施したのだろう。なぜか?株主優待があるからだ

- 手厚い株主優待のある銘柄の場合、権利が取れる月の出来高は増える傾向にある

- 売出し実施に伴う需給悪化を緩和する効果を期待して3月の受渡日程に設定したと考えられる

- 当社の株主優待は、1年超継続保有した場合、手厚くなる。5,000円分のギフトカードに加えて、6,000円分のアプリ有料コンテンツが利用可能

- 現状100株では32万円程度

- コロナ禍以降、無配が続いているが来期は復配の蓋然性が高まっている

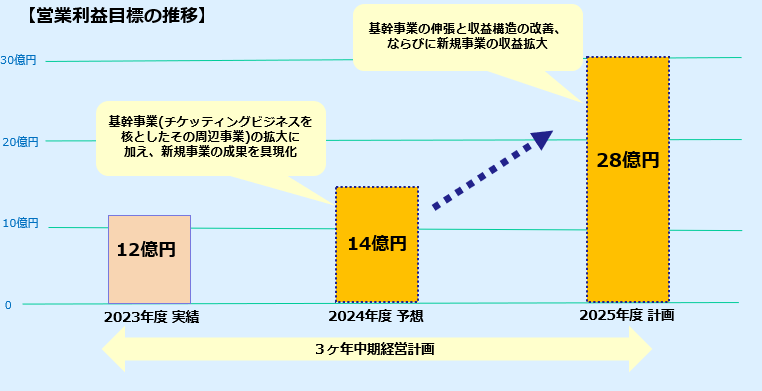

中計:2025年度は大幅に増益となる見込み

- 足元、当社の業績は好調。売出し直前の3Q決算発表時には業績を上方修正している

- ライブイベント、大規模会場の増加に加えチケット単価の上昇も追い風

- 現状の今期PERはx57(特別損失の影響もある)。来期は業績が大きく伸長するため、実体的なPERはx30代か?

-IPO,PO関係

-KDDI, PO, ぴあ, 売出, 株価