ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

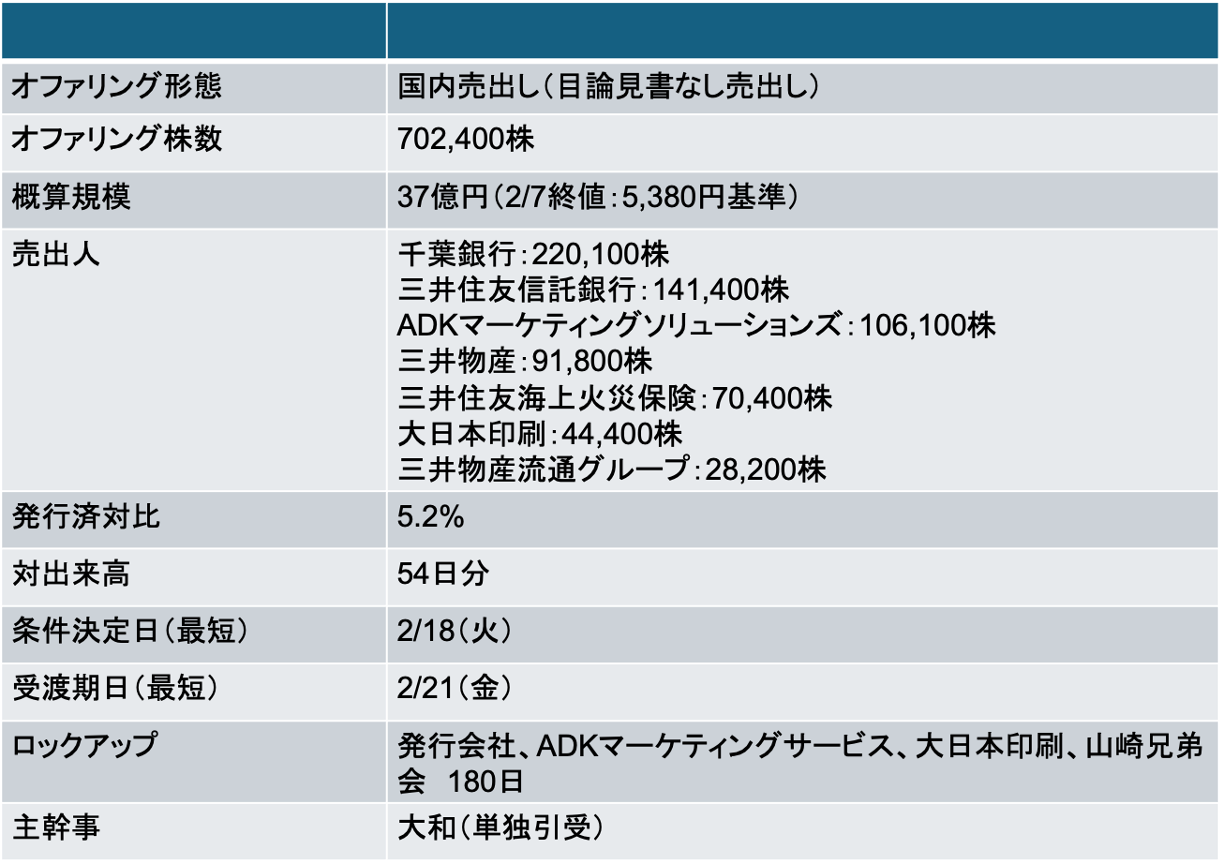

ヱスビー食品(2805):目論見書を活用しない売出し(PO):政策保有株主7社が政策保有株を売却

- 売出しと同時に、3月末を基準に1:2の株式分割を実施する旨を公表している

- 当社は、2022年12月にも売出しを実施している(売出人は創業者、主幹事大和)

- 売出価格は3,498円。受渡日にかけて株価は下落したものの、その後安定的に株価は上昇し、2018年来の高値水準で売出しを決議した

- 今回は、昨今の政策保有株の売却の流れを受けて、株主側から売却意向を確認したため、売出しを実施することに

2/18に条件決定

- 売出価格:5,141円(ディスカウント率:3%)

- 引受価額:4,849.5円(引受手数料率:5.5%)

- 公表から条件決定まで株価は1.5%下落(TOPIXは1.4%上昇)

目論見書なし売出しとは?(ニッコンHDの記事を再掲)

- 通常の売出し(PO)と異なる点は以下の通り

- オーバーアロットメントによる売出しがない

- 申込期間を設定しない(通常は条件決定日の翌日から2日間、申込期間を設定)

- 申込期間がないため、安定操作取引を行わない

- 原則、主幹事の単独引受け

- 目論見書なし売出しは、リテール向けのブロック・オファーに近い売却手法で、いわゆる簡易版POといえる

- ブロック・オファーの場合、

- 発行会社は直接関与せず、証券会社が売却人から株式を買取り、社内アナウンスのうえ営業員がリテール投資家に販売する

- 一般的な売却可能な規模は、発行済の〜3%程度、出来高の数日分。従って、PO対比売却規模が限定的な場合によく活用される手法だ

- 目論見書なし売出しは、ブロック・オファーと異なり、発行会社が関与するため

- 発行会社が適時開示する(売却する株主名・株数を含め全体像が公になる)

- 通常のPOに準じた引受審査手続きを実施するため、発行会社に相応の事務負担が発生する

- なお、目論見書なし売出しは、原則申込期間を設定しないため、条件決定日=申込日となる。営業員からみると、条件決定(通常16:30頃)後、速やかに顧客に約定連絡・事務処理が必要となる。通常のPOは2日間あるため、注文の数を沢山こなせるが、目論見書なし売出しは時間に制約があり、営業員に負担がかかる。必然的に、販売可能額も通常のPOに比べて限定される

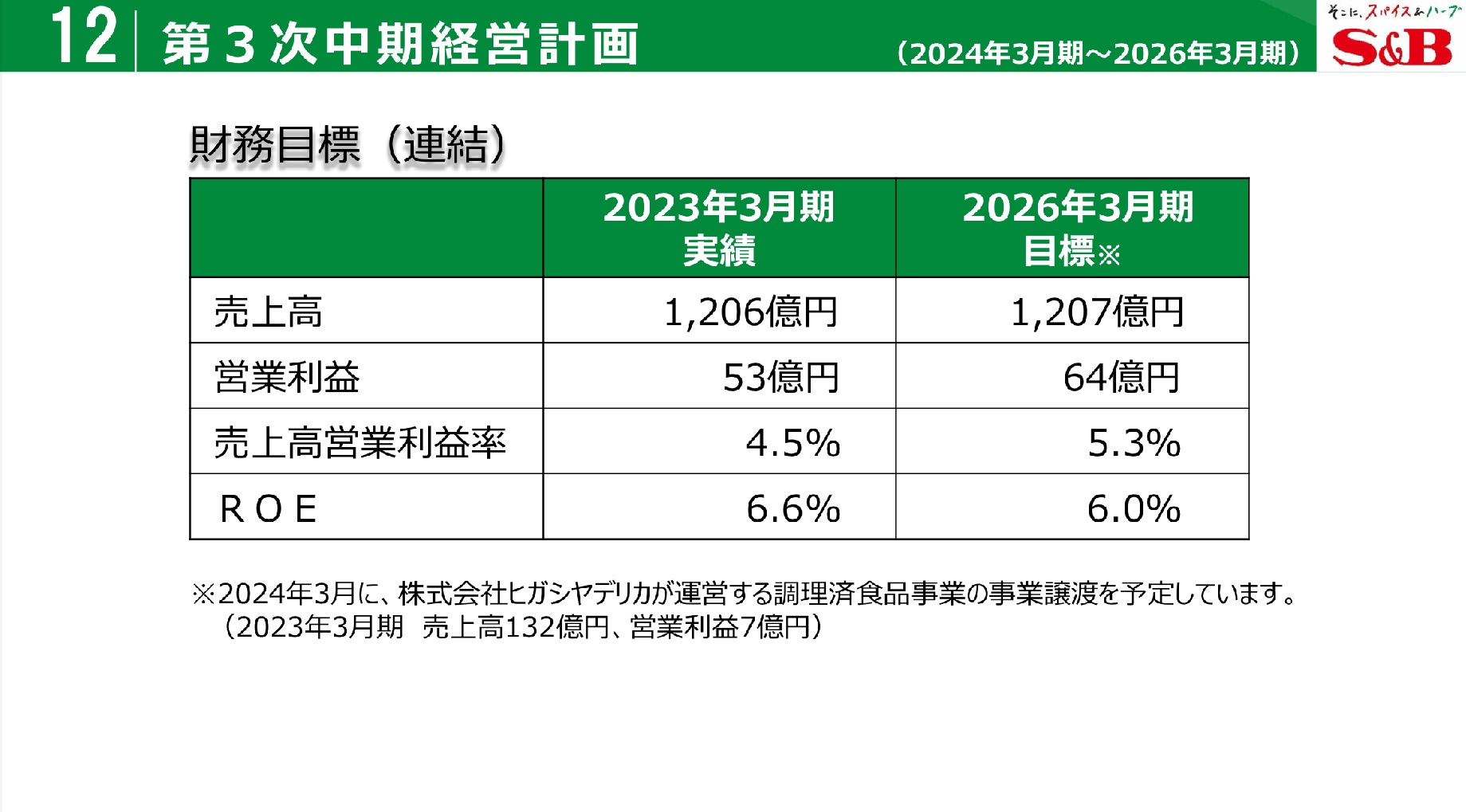

中計最終年度の目標値は初年度に達成

- 当社は、2023年5月に現行中計を公表している。最終年度の営業利益予想を64億円としていたが、すでに24年3月期に77億円を達成。今期は90億円の営業利益を見込む

- 高付加価値品へのシフト、価格転嫁ができており、安定的に利益を確保できている点を市場は評価していると考えられる

- 売出決議日時点における実績PBRはx0.87、今期予想PERはx9.6。ディフェンシブの割安銘柄として検討するのがよいだろう

- 今期の予想配当利回りは1.38%(配当性向は13%)。当社は配当性向の目標値を30%に設定している。株主還元には改善の余地がありそうだ

Screenshot

Screenshot

-IPO,PO関係

-PO, ヱスビー食品, 売出し, 株価