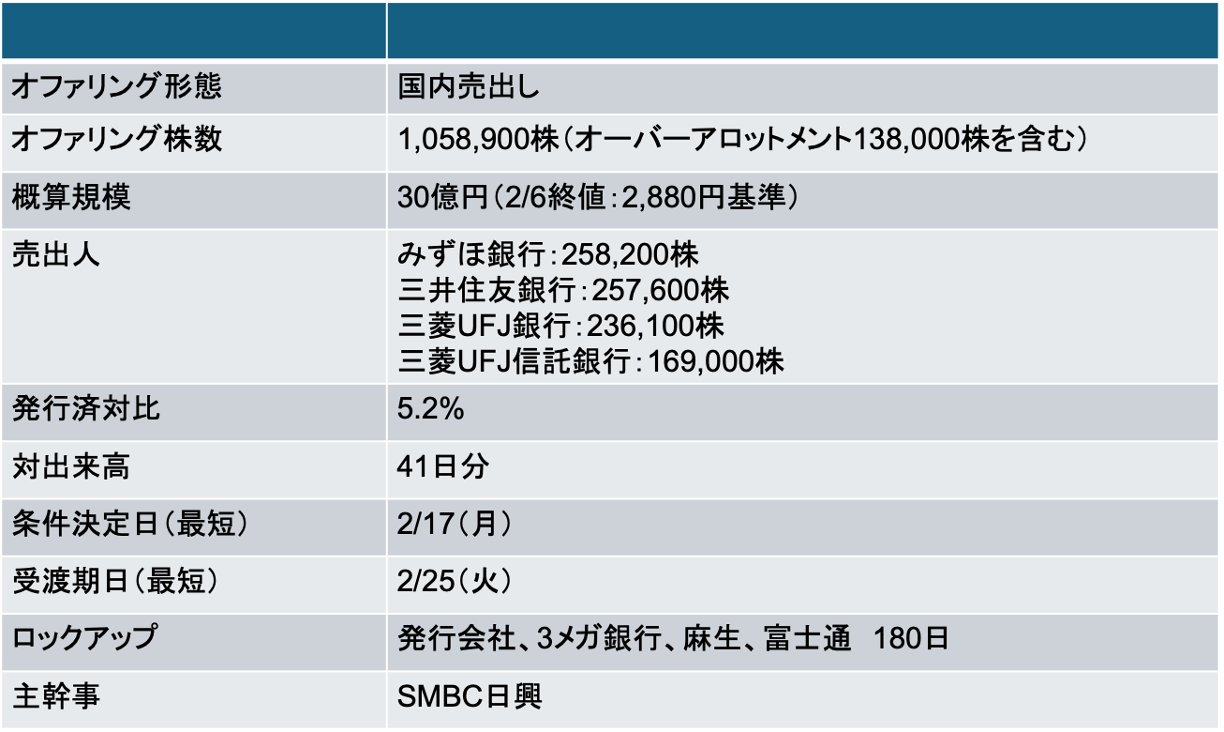

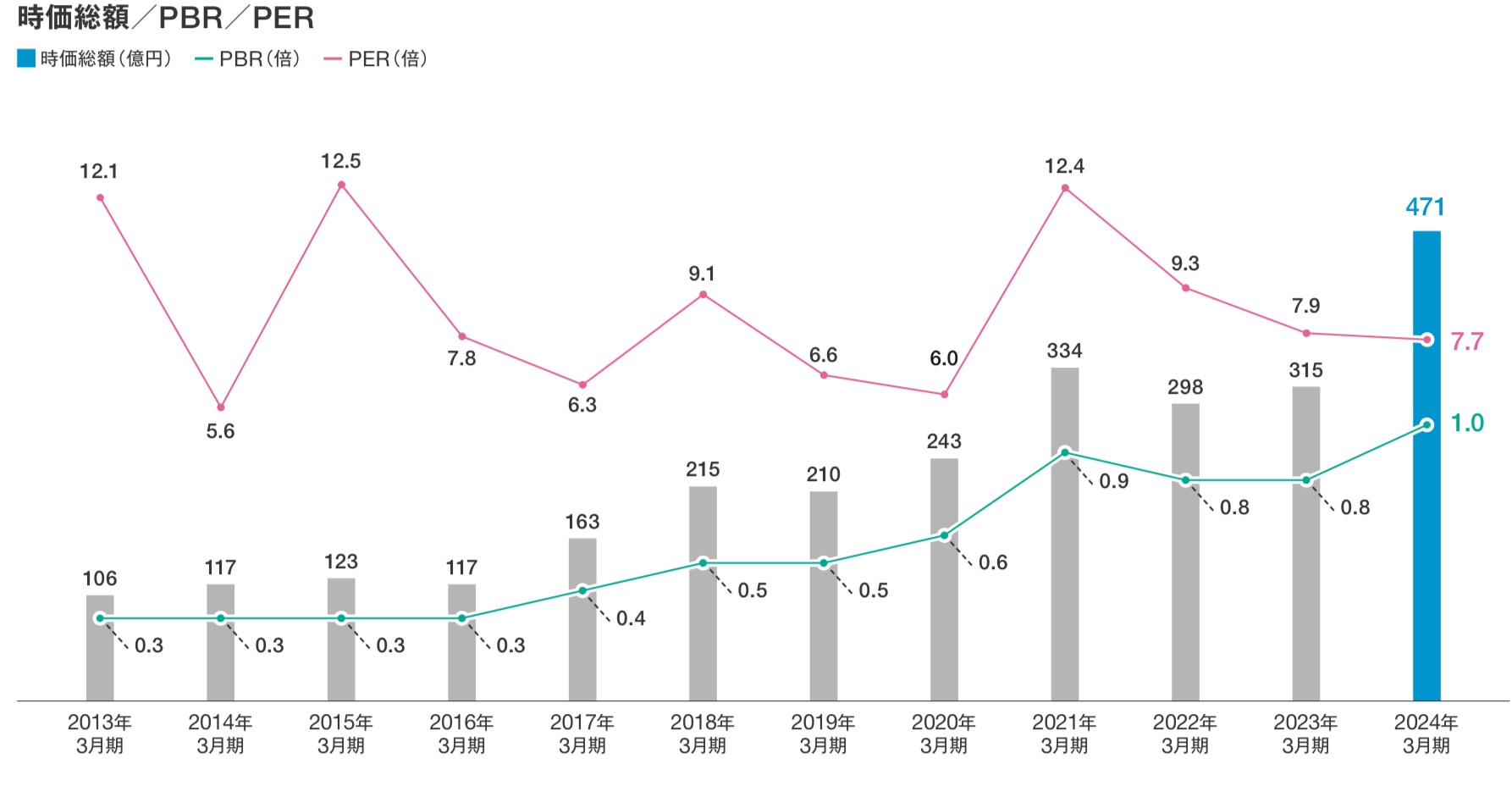

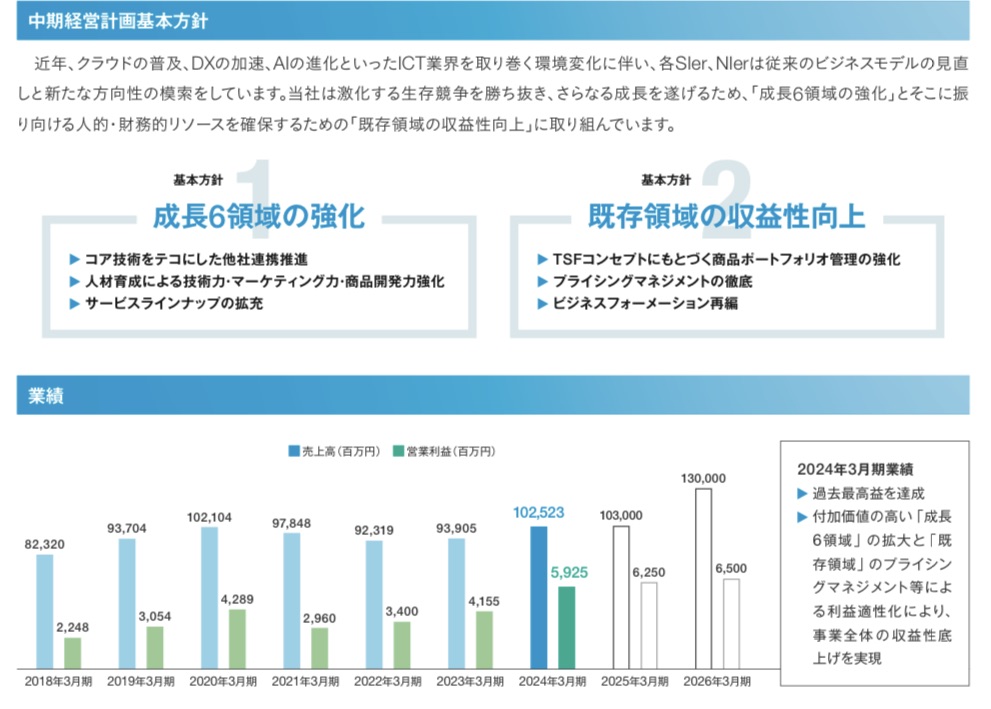

ココナラでブログ内容の解説サービス始めてみましたhttps://coconala.com/services/3233867 HOME > IPO,PO関係 > IPO,PO関係 都築電気(8157)国内売出し(PO):取引金融機関が政策保有株式を売却 2025年2月17日 X Share Pocket Hatena LINE URLコピー 2022年2月以来3年ぶりの売出しとなる 前回の売出人は3メガ銀行➕三井住友信託銀行 前回の主幹事は三菱UFJモルガン・スタンレー 前回の売出価格は1,345円 前回の売出以降、株価は大幅に上昇しTOPIXをアウトパフォーム。特に現行の中計を公表した2023年5月以降の株価パフォーマンスが良好 原則目論見書を電子交付することで申込期間を1営業日に短縮している 同様の手法は、東テクの売出し(主幹事:SMBC日興)でも実施されている 引受証券会社にとっては、目論見書を電子化することにより、安定操作期間を2日から1日に短縮できるメリットがある 一方、インターネット環境の整っていないじいちゃん・ばあちゃんがPOに参加できなくなるデメリットがある 現時点ではSMBC日興以外は目論見書の電子化に消極的?ただ、長い目でみると今後は目論見書の電子化が進んでいくものと思われる 売出しの公表と同時に、120万株の自己株式の消却を決議している 消却前発行済株式数の5.9%に相当 2/17に条件決定 売出価格:2,331円(ディスカウント率:3.5%) 引受価額:2,222.28円(引受手数料率:4.5%) 公表から条件決定まで株価は16.1%下落(TOPIXは0.5%上昇) 中計公表後に株価はPBRx1を超える水準に訂正された 長年、PBR1倍割れが続いていた当社だが、現行中計公表後にPBR1倍超を達成 本件公表日における実績PBRは1.28倍 Screenshot 前述の通り、2023年以降(特に現行中計公表後)当社の株価はTOPIXを大幅にアウトパフォームしている 中計最終年度の営業利益目標は65億円(24/3期実績:59億円) 中計におけるKPI: ROE:10%以上、成長投資:180億円、配当性向:40%、DOE:3.5% DOE=ROE✖️配当性向。DOE目標値は本来4%に設定すべきでは?と個人的には考えてしまう 中計最終年度の営業利益の目標値は59億円。2024/3期を基準とした2年CAGRは5%弱を計画 安定成長銘柄?(今期予想PERはx12.7) 筆頭株主である麻生グループとの協業余地もあり、安定的な成長は見込めそうだ 当社は、前2024年3月期に電子デバイス事業をレスターHDに売却し、事業の選択と集中を行い、資本効率の改善を図っている 問題は売却した資金で何をするかだ。24年12月末時点で現預金は350億円(総資産は760億円)とキャッシュリッチ状態にある 今回の取引銀行が保有する政策保有株は、豊富なキャッシュで自社株買いもできたはずだ。敢えて売出しを実施するということは、IR効果を期待してのことだろう(たしかに、知名度は低い。。) もっと知名度があがれば、再評価につながるとマネジメントは現行中計の市場からの評価も踏まえ、手応えを感じているのだろう Screenshot Follow me! @investlife1977 FacebookXBlueskyCopy X(旧Twitter)のフォローお願いします X Share Pocket Hatena LINE URLコピー -IPO,PO関係 -PO, 売出, 株価, 都築電気