ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

ジョイフル本田(3191):国内売出し(PO)/アークランズ・常陽銀行・創業家が保有株を売却

- 一部株主からの売却意向を受けて、売出しを実施

- 当社は、2025年度の基本方針として「ジョイフル本田のファンを作る!!」を掲げている。今回の売出しを通じて、株主構成の再構築を図っていくとしている。背景にはファン株主を作りたいという意思があるのかもしれない(現状の株主数は約3万人)

- 売出株式数は、出来高対比で課題感もあることから、受渡日の翌日以降に自己株式の市場買付を実施する予定だ

- 自己株式取得数(上限)は、売出株数の24%に相当。一定の需給緩和効果が期待できる

11/25に条件決定

- 売出価格:1,740円(ディスカウント率:3%)

- 引受価額:1, 668.24円(引受手数料率:4%)

- 公表から条件決定まで株価は9.5%下落(TOPIXは0.1%上昇)

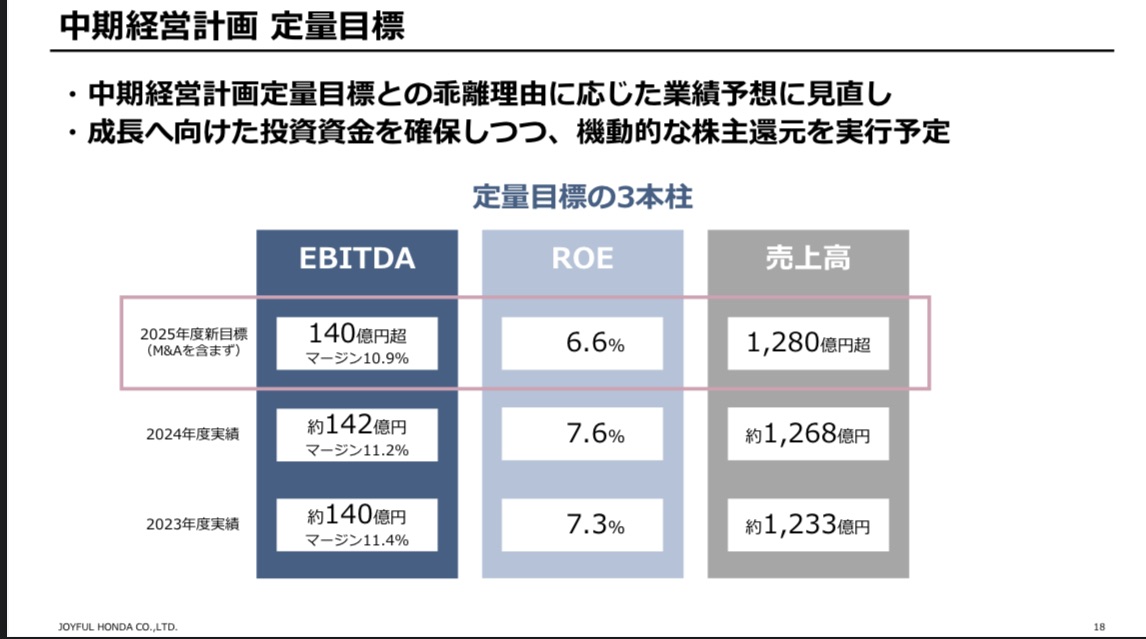

2025年6月期を最終年度とする中計:安定成長のホームセンター銘柄

- 当社は、積極出店する戦略ではなく、広い土地を取得して、じっくりと大型店に育てていく経営方針で成長してきた

- 業種の特性上、成長性に派手さはない。いわゆる安定成長銘柄といえる

- 実際、中計の主要KPIであるEBTDA、ROE、売上高は前年比でほぼ横ばいの計画となっている

Screenshot

Screenshot

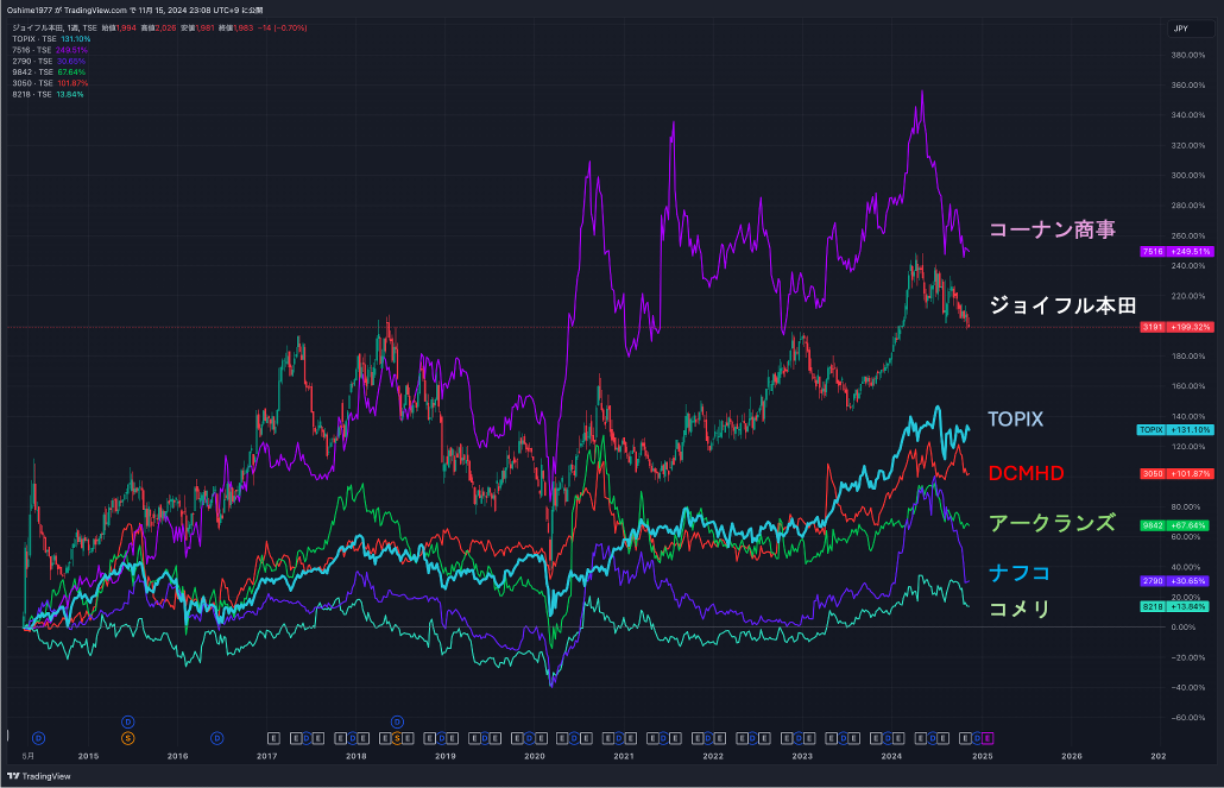

上場来のホームセンター関連銘柄対比での相対株価パフォーマンスは良好

- 以下のチャートは当社が上場して以降の相対株価の推移

- ホームセンター業界自体は成熟市場であり、ドラッグストア等の他業態との競合の影響もあり、TOPIXをアウトパフォームしている銘柄は少ない

- コーナン商事、ジョイフル本田がアウトパフォーム

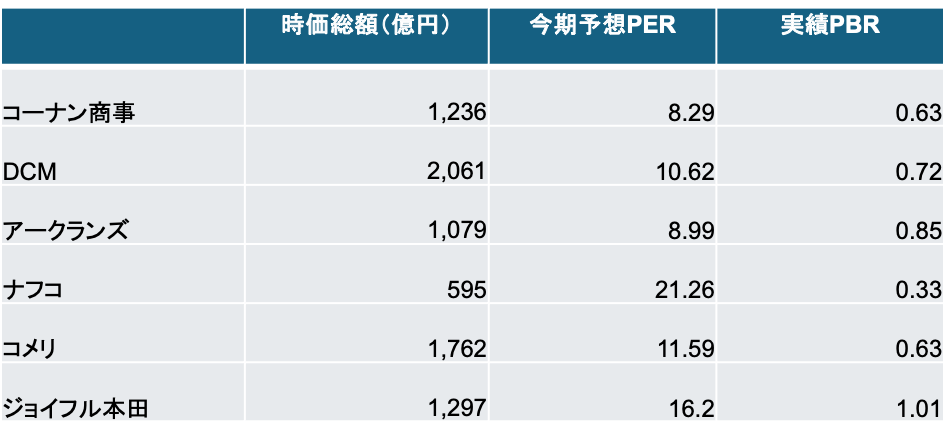

- 以下は同調他社の主要な株価指標(時価は2024年11月15日時点、会社予想PERは東洋経済予想)

- ジョイフル本田は、唯一PBR1倍を達成している

- 主要なホームセンター銘柄のPERはx10程度だが、当社はx16で評価されている

- 数百店舗ある他社とは異なり、当社は26店舗のオリジナリティのある巨大店舗で勝負している点、差別化されていて評価されている?

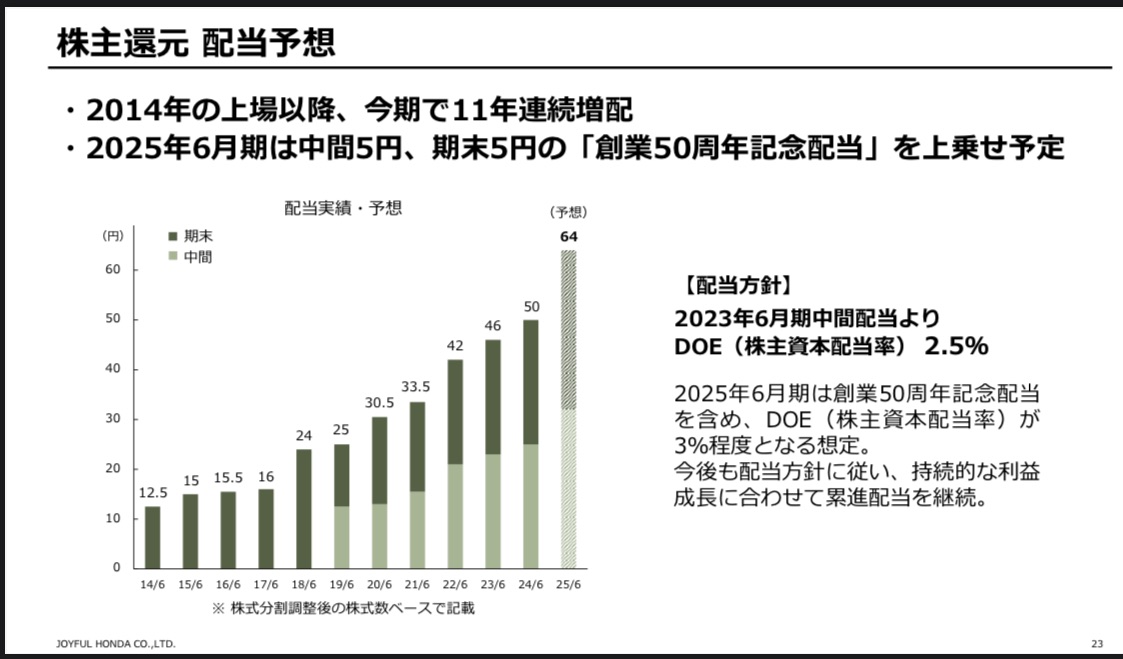

株主還元方針:累進配当、上場来増配継続中

- 当社は、累進配当方針を掲げており、上場連続増配を継続中だ

- 今期予想配当は64円(11/25終値基準での予想配当利回りは3.2%、連結配当性向49%)

- 自社株買いにも積極的

- 2022年、2023年には、日本版ASRによる自己株式の取得を実施している(2022年は約25億円、2023年には約50億円を実施)

- 今回の売出に合わせて50億円の自己株式の取得を公表

Screenshot

Screenshot

-IPO,PO関係

-PO, アークランズ, ジョイフル本田, 売出し