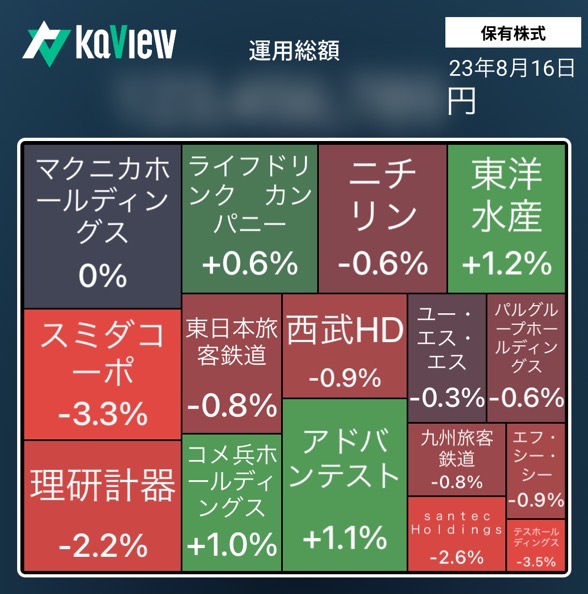

TOPIX ➖1.29% MY PFは ➖1.2% 市場の下げと同等の下げとなった

中国の景気が益々怪しくなってきた。米金利上昇も相まってリスクオフの流れが止まらず主力株は軒並み売られる展開に。ただ、思ったほどにはヤラレなかったのでポジティブに考えたい

主力株は軒並み安かったが、よりによって両建てしているアドバンテストはプラスとなっている。ここはNVDAの決算(23日)みて、どうするか決めたい

東洋水産あたりはMACDがGCしており、そろそろ反転しそうな雰囲気。明日以降期待したい

ただ、目先買い増しは、内需・サービス・小売業にフォーカスする方針

パルG・西武・JR九州・コメ兵・ライフドリンクを買付。ホンダ・Santec・TOYOTIRE・住友林業を売付。1ヶ月前に比べ随分内需よりのPFになっている

ライフドリンクカンパニー(2585)&パルグループHD(2726):Santec損切りからの追加買い

- Santecのマイナスをどう取り返していくのか。考えた結果、Santecを損切りして両社を買い増しするという結論に至った

- 両社は、インフレ環境下における勝ち組?になり得ると考えている

ライフドリンク

- ライフドリンク社については、以前にも述べたと思うが、徹底した合理化により低価格で飲料水・炭酸水を提供するビジネスモデル。日々飲む飲料を少しでも安く、そして宅配してもらうサービスは、生活コストが上昇するなか、意外とニーズがあるのではないか

- 水はスーパーで纏め買いしても安いが、とにかく重たい。日々摂取する物だから安価なものを宅配するのが便利だ。そこでAmazonの登場だ。Amazonで「炭酸水」で検索すると、一番最初にZAO炭酸水が出てくる。しかも他商品よりも圧倒的に安い(500ml 24本で1,326円)。これは売れると直感したし、思わず私自身もワンクリックで発注した(今晩はZAO SODA割のハイボールの予定だ)

- 当社の売上総利益率は42%。既に大手の飲料メーカの粗利率を上回る(安くても利益を出せている)7-9月期以降は売上高が更に伸びるので粗利率は上昇の余地があるので期待したい。安売りしても大手飲料メーカーより粗利を稼いでいるのだ。総年俸の高いヤクルトより、総年俸の安い阪神・広島がの方が順位が良いのと同じ構図に見える

パルグループHD

- パルグループは、ご存知の通りアパレルと3COINSを展開している

- デフレ時代は100円ショップが勝ち組だったが、インフレ・円安環境下で相対的に100円ショップは厳しい状況。セリア・キャンドゥも100円以外の付加価値の高い商品を展開しているが、どうしても100円のイメージが強い。一方、3COINSは100円ショップ界の成城石井のようだ。とにかくお洒落で100円ショップのイメージは全くない

- アパレルの類似企業としてはアダストリアが挙げられる。アダストリアのPERは x14.6に対してパルGのPERはx17.4。プレミアム評価されている。両社ともアパレルは好調。パルGは更に3COINSの成長期待が株価に反映されている形だ

- 正直3COINSがどこまで成長するのかはわからないが、会社はアグレッシブな計画を立てている。お店を見学したが、直感的にまだまだ伸びそうな印象をもった。株価も右肩上がりだ。素直にこの勢いに乗っかろうと思いエントリーした

マクニカホールディングス(3132):連日の年初来高値に踊らされた

- 本日のマクニカホールディングスには一喜一憂した。先日の決算跨ぎの振り返りシリーズで、言及した通り、私自身、マクニカは三菱商事よりも買いだと思っている

- 午前中に6,650円をつけてから一気に売りに押されて、終わってみれば前日終値の6,360円...

- ただ、マクニカはチャートも上昇トレンド継続しているので、日々一気一憂しつつ押し目があれば買い増しを続けたい

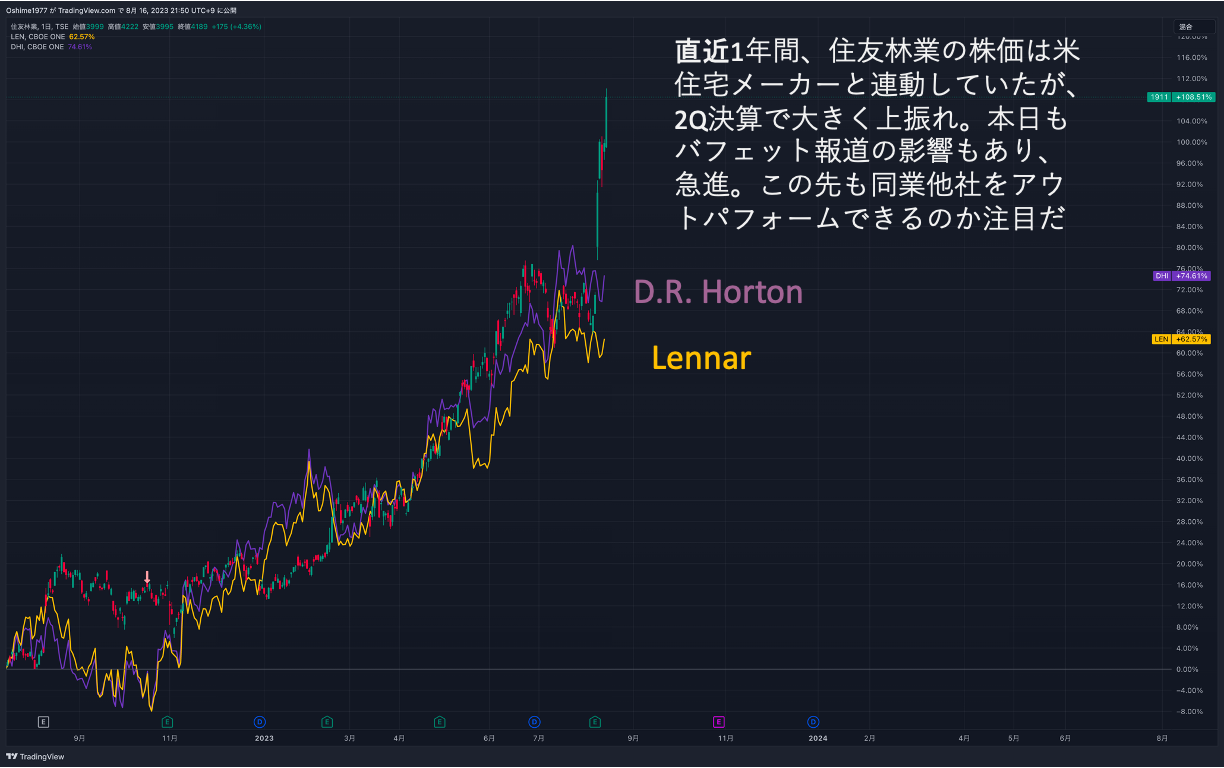

住友林業(1911):バフェット効果に乗って利確したが、早まった?

- 昨日の「バフェット:米住宅メーカーを新規買付」にかかる報道を受け、短期目的で昨日の寄り付きでエントリー

- 本日、以下チャートの通り、同業他社比の上方乖離幅が大きくなったので早めに利確(4,104円で売却)。しかしながら、その後も株価は堅調に推移し、本日の終値は4,189円。上場来高値を更新

- この勢いがどこまで続くのか見ものである。同業他社との乖離がなくなったら再度エントリーを検討したい