- 株式の流動性向上、株主層の拡大を目的に発行会社から能動的に政策保有株主に対して株式の売却を働きかけてきた。今般株主からの同意を得られたため売出しを実施するに至ったとのこと

- 近年は、株主の売却意向を受けて売出しを実施する事例が多いが、本件は発行会社が能動的に株主に働きかけて売出しを実施する

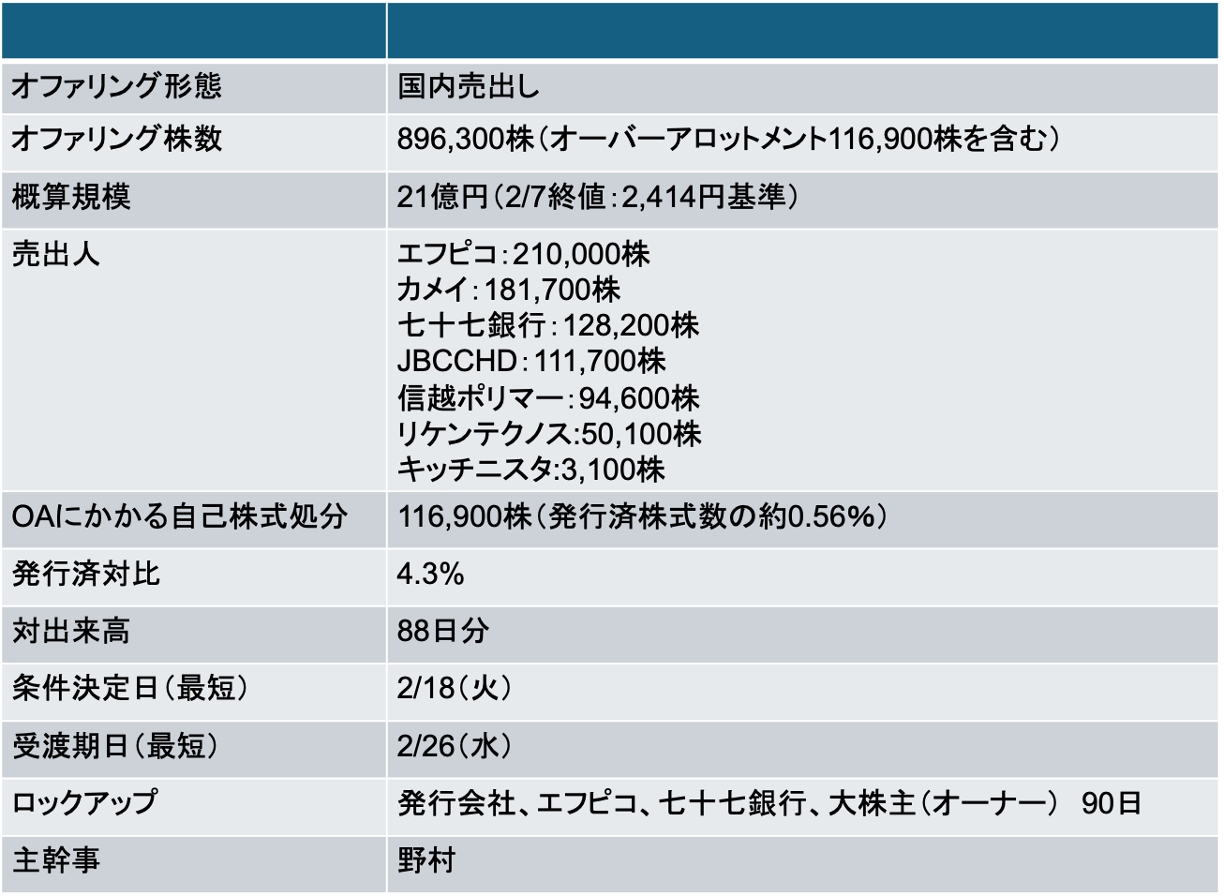

- 今回の売出は、発行済株式数の4%程度と小規模である一方、出来高対比では90日分に相当する。固定株が流動化することでの流動性の改善が期待できる。一方、短期的には需給悪化の影響が大きくなる可能性がある点に留意が必要

- 売出しに際して野村證券は、大株主から株式を借りてオーバーアロットメントによる売出しを実施する。大株主に株式を返却する際には、発行会社の自己株式を活用する予定だ(そのために116,900株の自己株式の処分を合わせて決議している)

- なぜわざわざ希薄化が伴う自己株式の処分が必要なのか?についてはオーバーアロットメントの仕組みと合わせて後段の解説を参照

2/18に条件決定

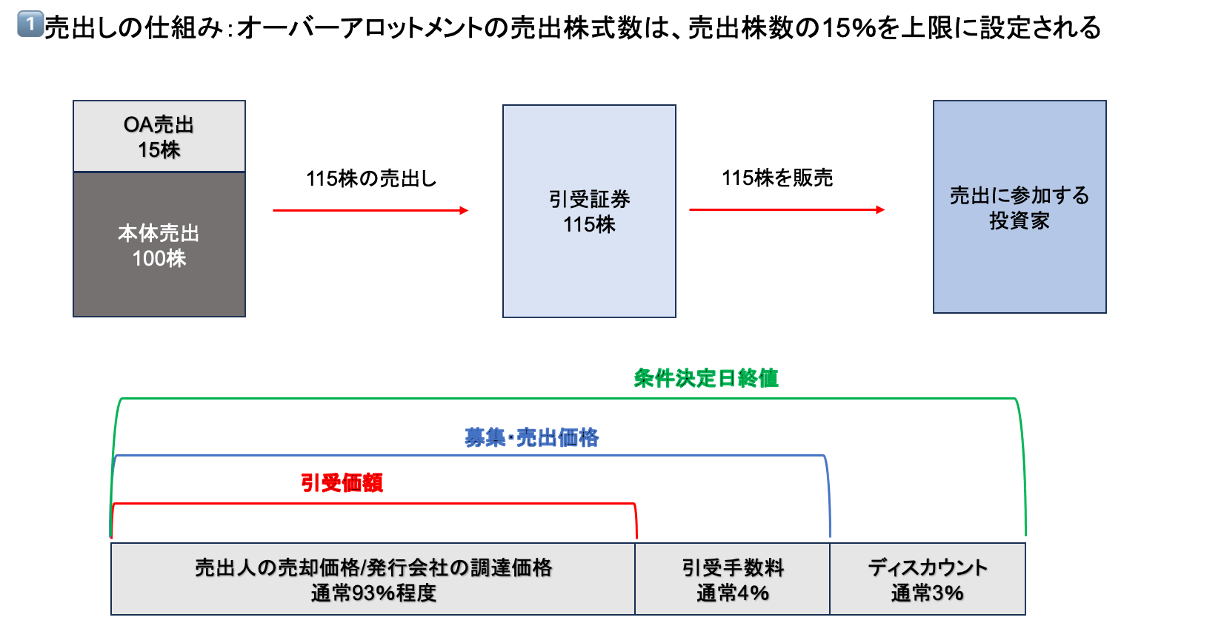

- 売出価格:2,083円(ディスカウント率:5%)

- 引受価額:1,995.28円(引受手数料率:4%)

- 公表から条件決定まで株価は9.2%下落(TOPIXは1.4%上昇)

- 条件決定日に株価は6.8%上昇。投資家に配慮して仮条件レンジ3-5%のワイドサイドで決定

売出しを通じてIR効果を追求

- 今回の売出しに際しては売出決議に関する適時開示に加えて、参考資料としてプレゼンスライドを合わせてTDNetにて開示している

- https://ssl4.eir-parts.net/doc/7504/tdnet/2560570/00.pdf

- 会社の概要、株主優待の内容についてビジュアル面でもわかりやすい説明資料となっている

- 売出期間中は、目論見書を活用した勧誘が原則となる。従って、売出決議の適時開示資料以外にこのような参考資料を能動的に開示することはめずらしい

- このような参考資料は、目論見書の内容を逸脱した勧誘とみなされる恐れがあるため、主幹事証券会社からは控えるように助言することが多い(特に、最大手の野村證券は保守的に運用する傾向がある)

- では何故わざわざこのような開示をしたのか?過去のIR資料の情報が極端に少ないため?と考えられる

- 個人投資家が入手可能な情報は当社のホームページ及び決算短信となっている

- アナリスト・機関投資家向け説明会は2Q,4Q決算時に実施しているようだが、説明会資料は開示されていない

- この会社どんな会社?業績はどうなっている?と関心をもった投資家が当社のホームページを閲覧しても、満足のいくコンテンツがない状態といえる

- そこで、今回を契機に丁寧にIRしていこう!ということで参考資料を作成したと考えられる

- なお、参考資料には業績予想値が含まれていない(業績予想値を利用した勧誘行為と見做されるリスクを排除するためだ)

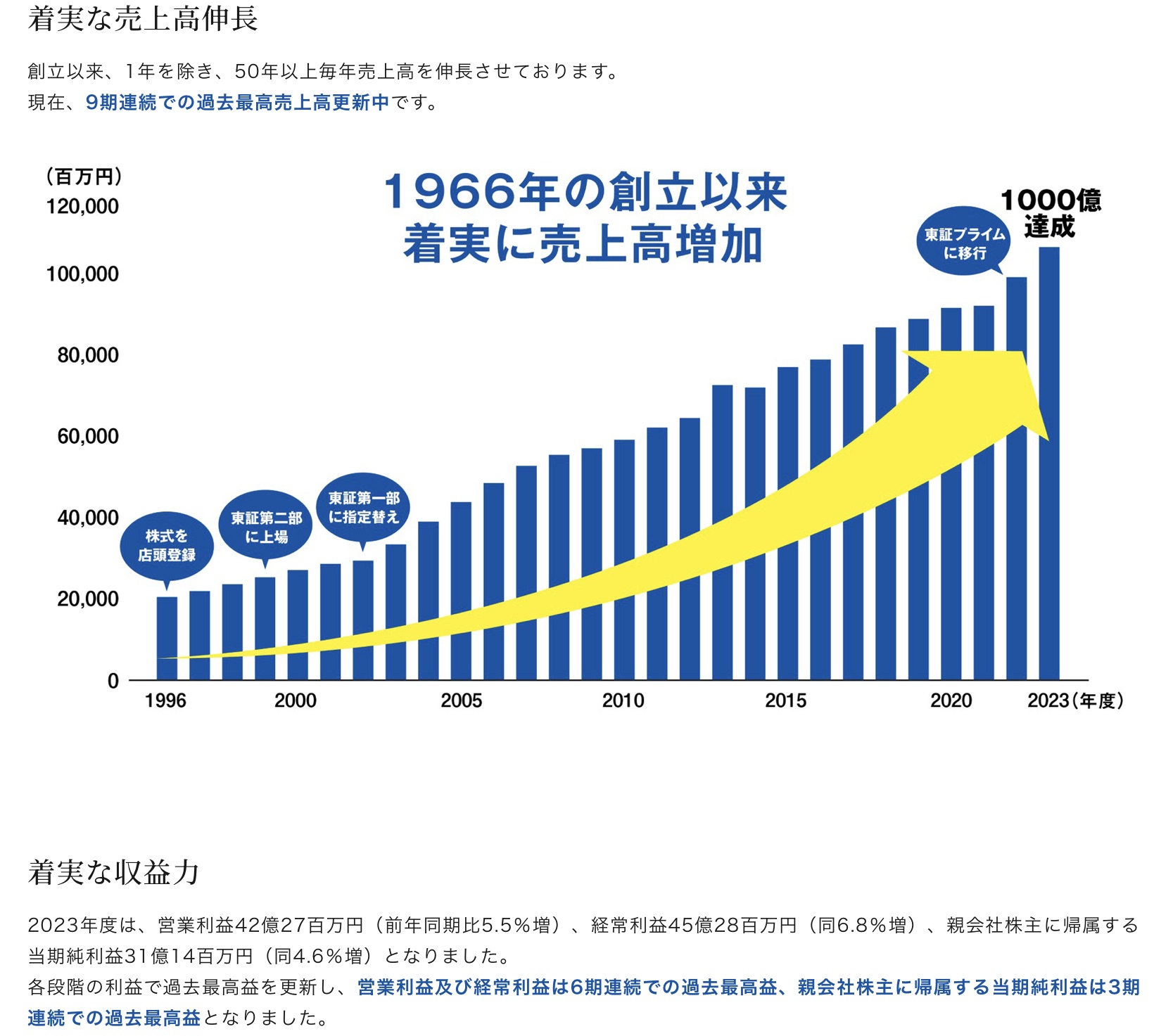

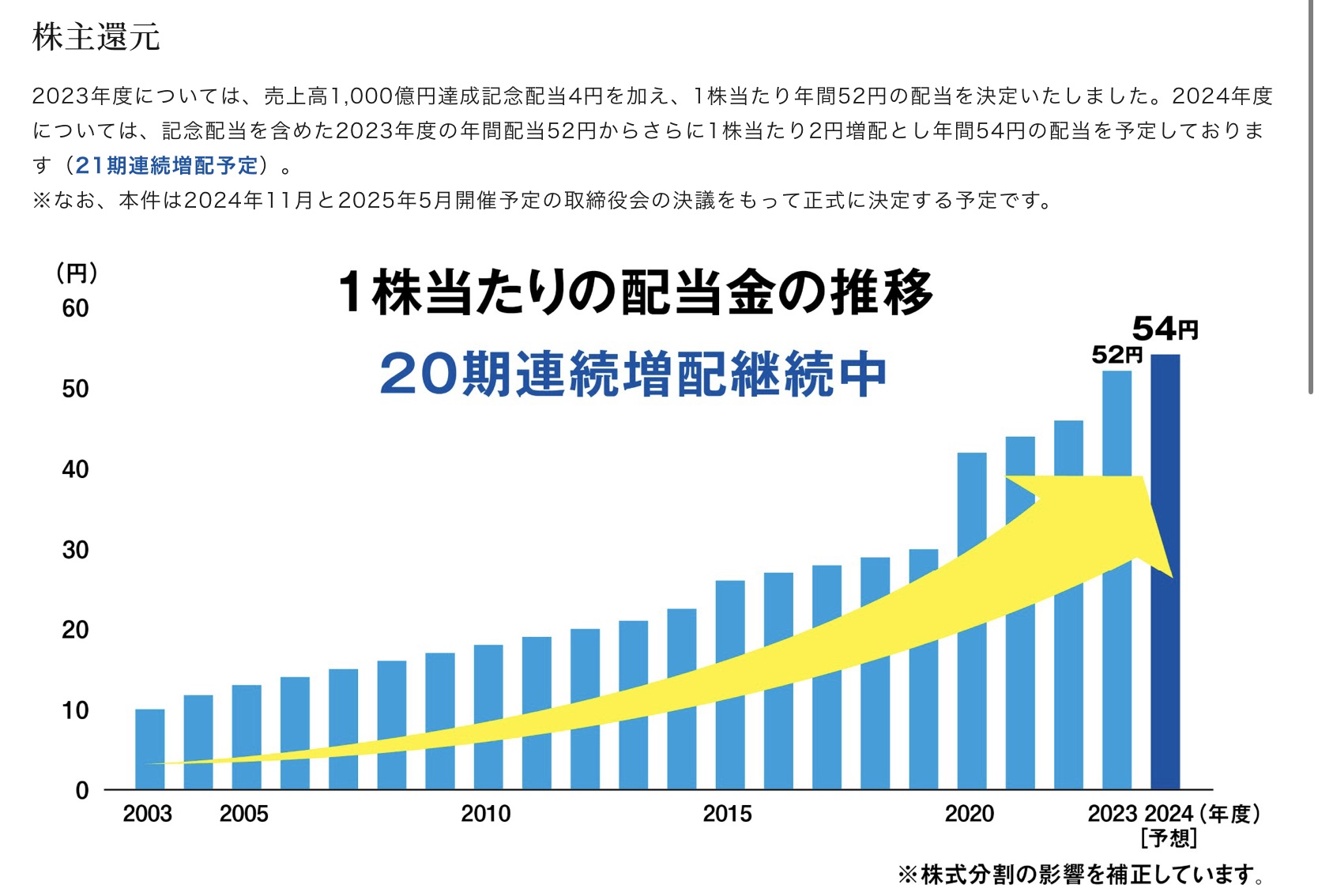

安定成長で最高益更新中、20期連続増配中

- 当社は食品に関わる幅広い包装資材、消耗品を製造販売している。所謂B toB銘柄であるため、個人投資家には知名度が低い

- 業績に派手さはないが、長期に渡り安定成長しており、20期連続増配中(今期で21期連続となる予定)

- 売出決議日時点における今期予想PERはx14.1、実績PBRはx1.2。予想配当利回りは2.2%(直近はTOPIXと似たようなパフォーマンス)

- バリュエーション面では特段割安感はないものの、現在物流センターの投資を進めており、今後も安定的に成長が見込める銘柄といえる。300株以上保有すると、カタログギフトで牛タンなどの仙台名産品を得ることも可能なようだ(優待目的で保有する投資家も一定数いそうだ)

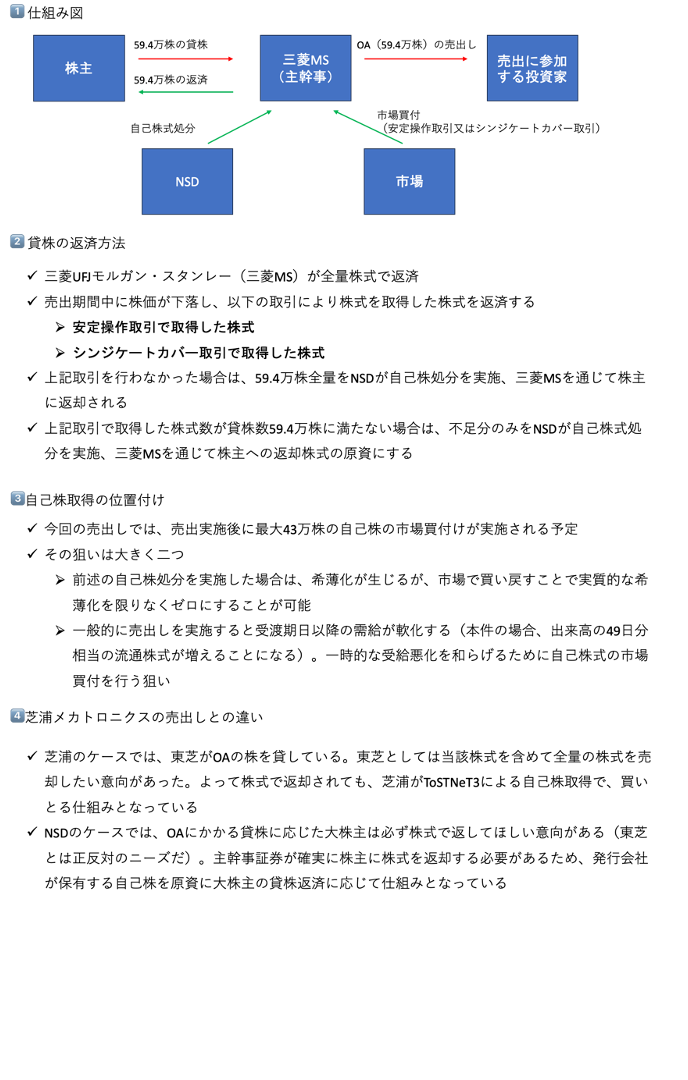

そもそもOAはなぜ必要?(過去のNSDの売出しの記事を再掲)

OAの仕組み。なぜ国内売出しにOAが必要なのか(OAは安定操作取引を行うために必須

- 国内売出しを実施する場合は、必ずOAによる売出しを同時に実施する

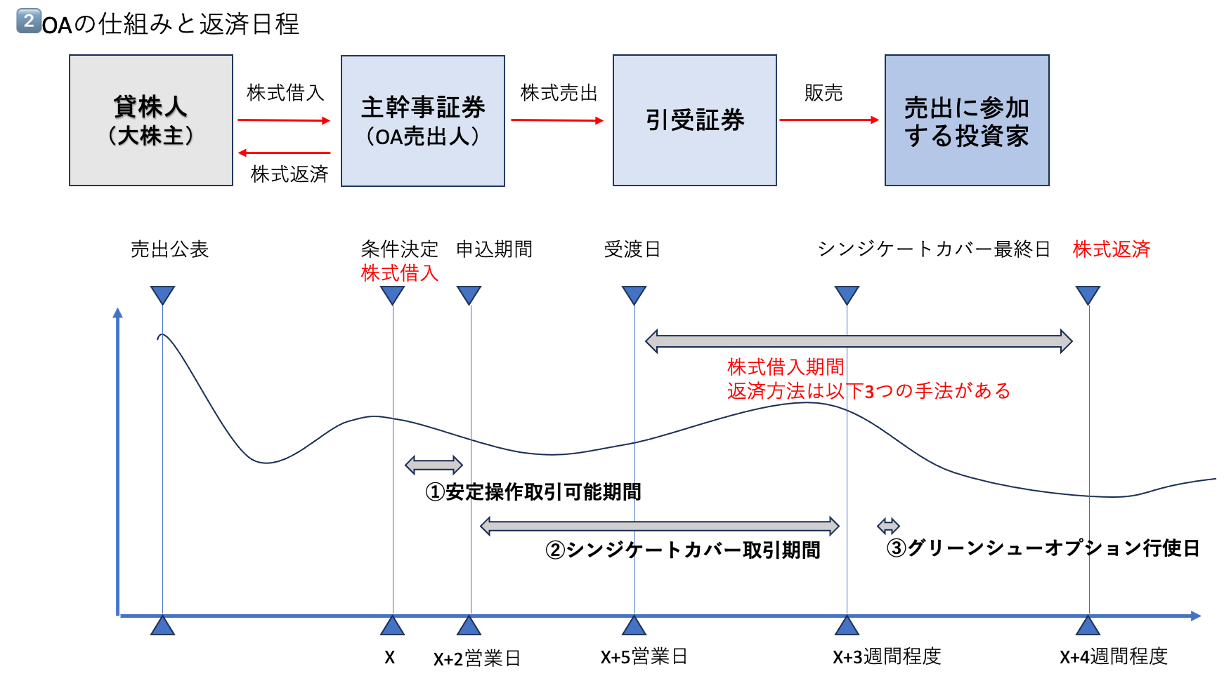

- OAとは、主幹事証券会社が大株主から株を借りてきて、売出人となって投資家に販売することをいう

- 日本証券協会の自主規制ルールで売出株式数の最大15%までOAによる売出しが認められている

- ほぼ99%の国内POでは、売出に加えて売出株数の10-15%程度のOAによる売出しが付与されている

- 国内売出しの場合、条件決定の翌日から2日間の申込期間が設定される。その2日間に株価が下落して売出価格を下回ったら、売出しに参加した投資家から大量のキャンセルが発生する(売出ではなく、市場で買った方が安く購入できるため)

- 引受証券としては、それを防ぐために申込期間中は、株価が売出価格を下回ることを防ぐために市場で買付介入を行うことがある(安定操作取引)

- 引受証券は、安定操作取引を行った場合、大量の株式を保有するリスクを負う。しかしながらOAによる売出しで、売出時点でショートポジションがあれば、安定操作取引を行ってもショートポジションの返済玉に充てられる

- 安定操作取引に備え、引受証券会社は予めショートポジションを構築しておきたい。そのためには、OAの売出しが必須となる

- 詳細は以下の説明を参照

今回の売出しのケース:グリーンシューオプションは発行会社付与型のため、自己株式の処分を実施する。別途自己株式の市場買付を実施するため希薄化の影響は限定的

- 前述のOAの解説を踏まえた上で、下記のフローチャートと説明文を見ていたくと分かりやすいと思う

- 芝浦メカトロニクスの売出しとの大きな違いは、貸株人の事情と考えられる。東芝はすべての株式を売り切りたい意向がある一方、NSDの貸株人は、株を売却したくない意向がある。その違いで、株式の返済方法の仕組みが変わってくる

- NSDのグリーンシューオプションは③ーAのパターン、芝浦メカトロニクスは③ーBのパターン

- 売出しと同時に自己株式取得を公表している点も芝浦メカトロニクスと同じだが、NSDは、受給悪化を防ぐために市場買付を行う位置付け。受渡期日の翌日から実施される見込みだ(条件決定日が9/4の場合、自己株取得期間は9/12から10/20)

- 一方、芝浦メカトロニクスのケースは、あくまで安定操作取引等を行った結果、東芝に株式が返却された場合、その株式を発行会社が買い取るために限定して自己株式取得を行うものだ