ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

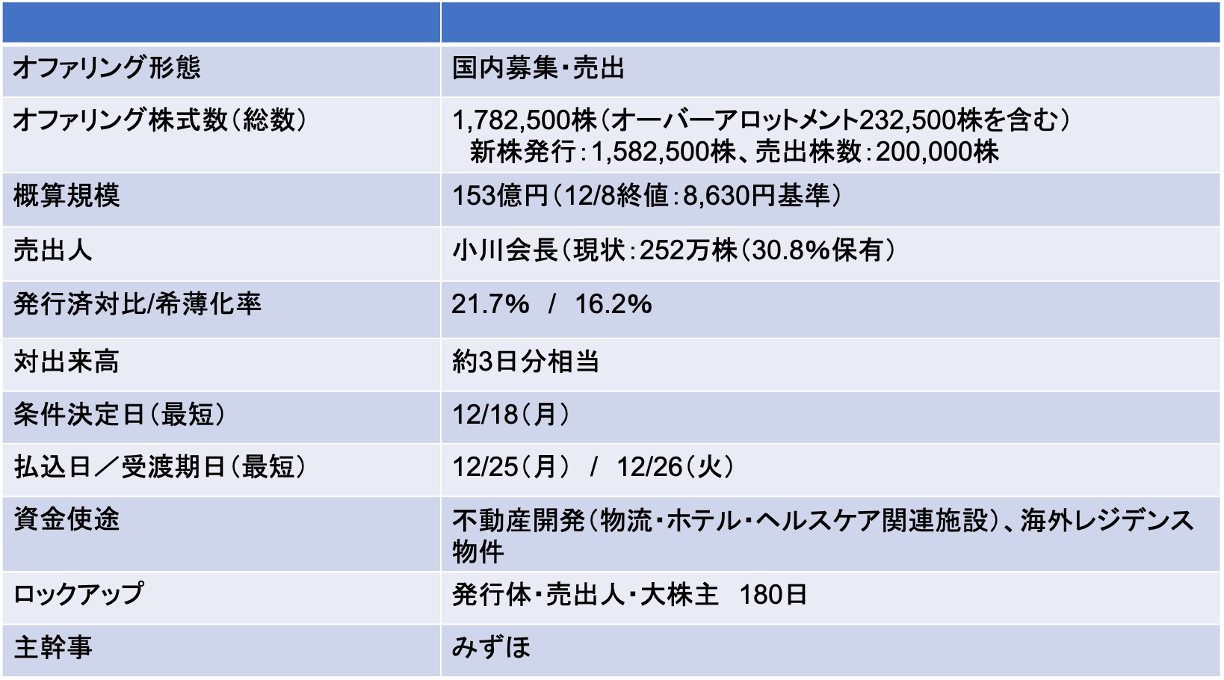

霞ヶ関キャピタル(3498):2年ぶりに公募売出(PO)を実施

案件概要

- 高成長企業による前向きな公募増資

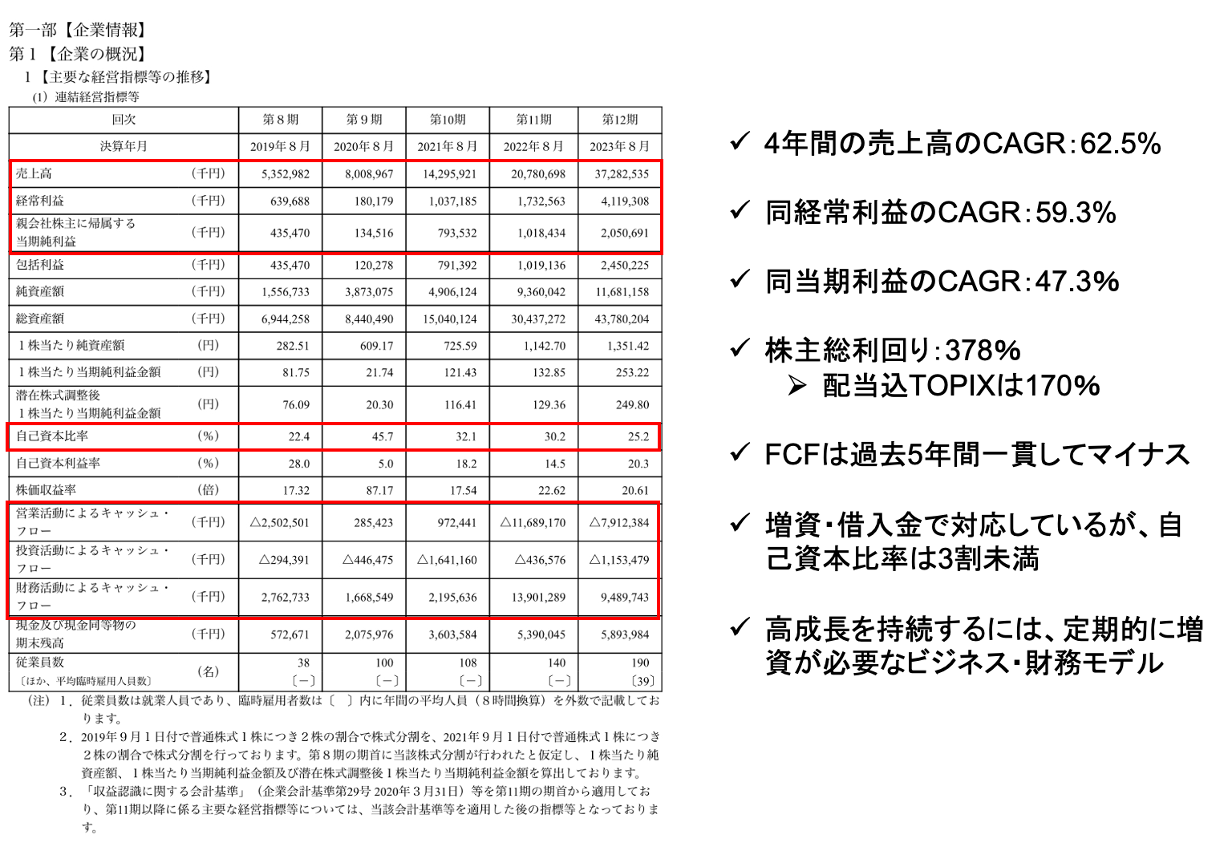

- 増資による希薄化率16%だが、業績面では十分に希薄化を上回る利益成長を遂げてきている

- 過去4年間の当期利益CAGRは47%

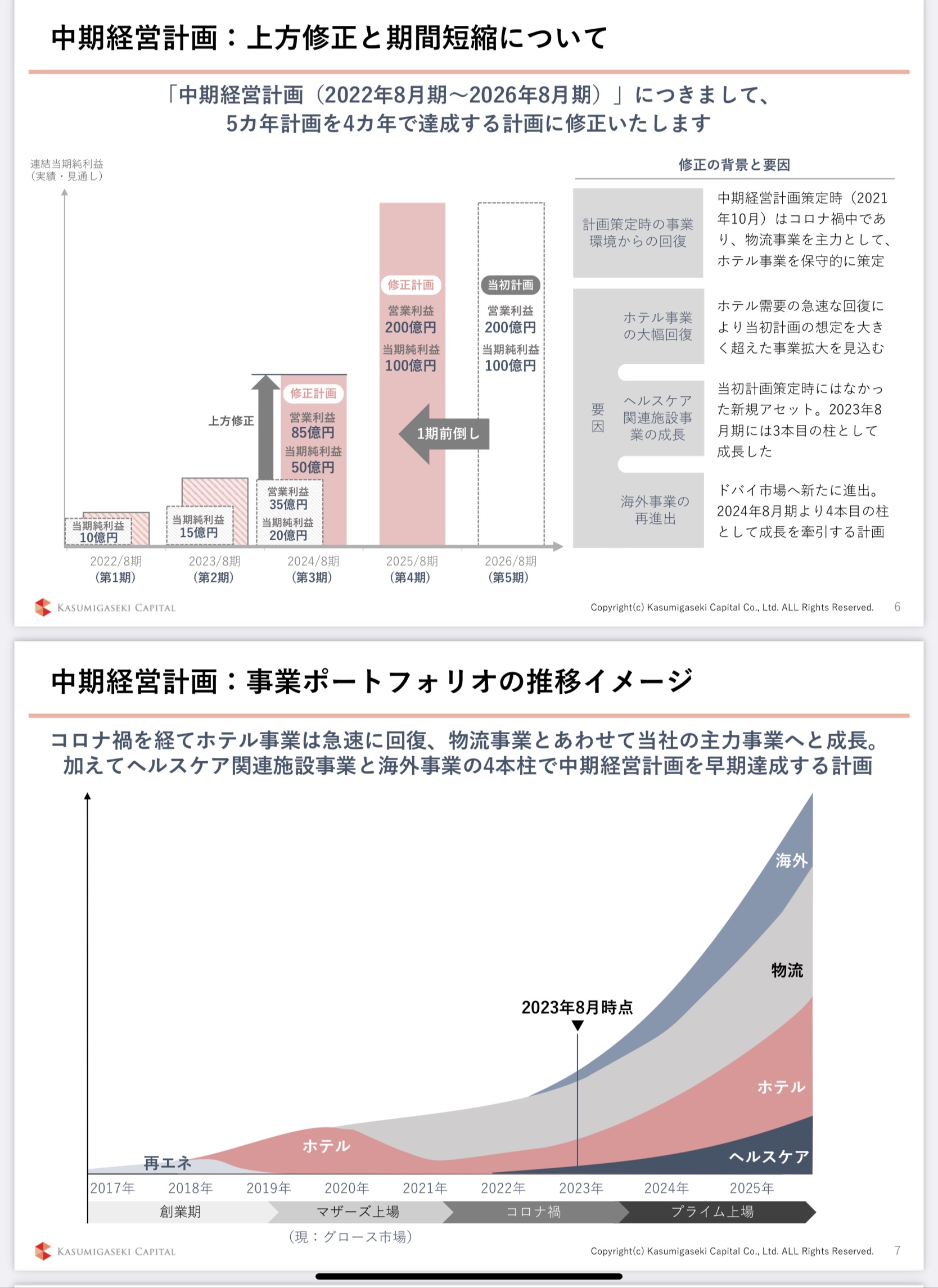

- 10月に公表した中計では、23年8月期の当期利益20億円を2年後の25年8月期に100億円(4倍)という目標を掲げている

- 流動性も高いため、今回のPOによる受給悪化の影響は限定的

- ただし、もともと株価のボラティリティが高く、直前の決算発表後株価は急騰している為、条件決定日にかけて株価の値動きは乱高下しそうだ

12/18に条件決定

- 募集価格:7,267円(ディスカウント率:5%)

- 払込金額:6,884.5円(引受手数料率:5%)

- 本件公表から条件決定日まで株価は11.4%下落(同期間TOPIXは0.3%下落)

- プライム銘柄のPOにおける標準的なディスカウント率は3%、手数料は4%。本銘柄はボラティリティが高いため、投資家側・引受証券側に配慮したものと思われる(ファイナンス規模が大きいので、本来引受証券に配慮する必要はないが。。)

2年に1度のペースで公募増資している高成長企業

- 当社は2018年11月にIPO。今回の増資は上場後3回目となる

- 過去2回は2019年11月、2021年12月に実施。いずれも本決算発表後、株価が大きく上昇したタイミングで実施しているが、今回の公募増資も過去2回と同様のタイミングとなる

- 業績は堅調に推移しており・株価パフォーマンスも申し分ないが、増資のタイミングではボラティリティが高くなっている点は留意が必要だ

- 今回の増資に伴う希薄化率は16.2%だが、PTSでは7,130円で取引されている(12/8終値対比17%の下落)

業績は順調に伸長しているが、ビジネスモデル上、FCFはマイナス

公募増資前に中計を上方修正(目標利益達成時期を1年前倒し)

- 当社は2023年10月の本決算発表時に現行中計を上方修正している

- 12/8終値を基準とした今期予想PERはx14.1、来期予想PERはx7だ

- 今後2年間の間に再度増資する可能性は否定できないが、中計が計画通りに進めば株価の上昇余地はあると思われる

- 株価は中計修正前の6,390円から12/8終値8,630円と35%上昇している

- ただ、財務リスクがディスカウント要因になりえる。このような財務レバレッジが高く・FCFが赤字の不動産銘柄は、金融危機などマクロ要因には脆弱だ(現状は意識する必要のないリスク要因かもしれないが)

-IPO,PO関係

-PO, 公募, 買いか, 霞ヶ関, 霞ヶ関キャピタル