ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

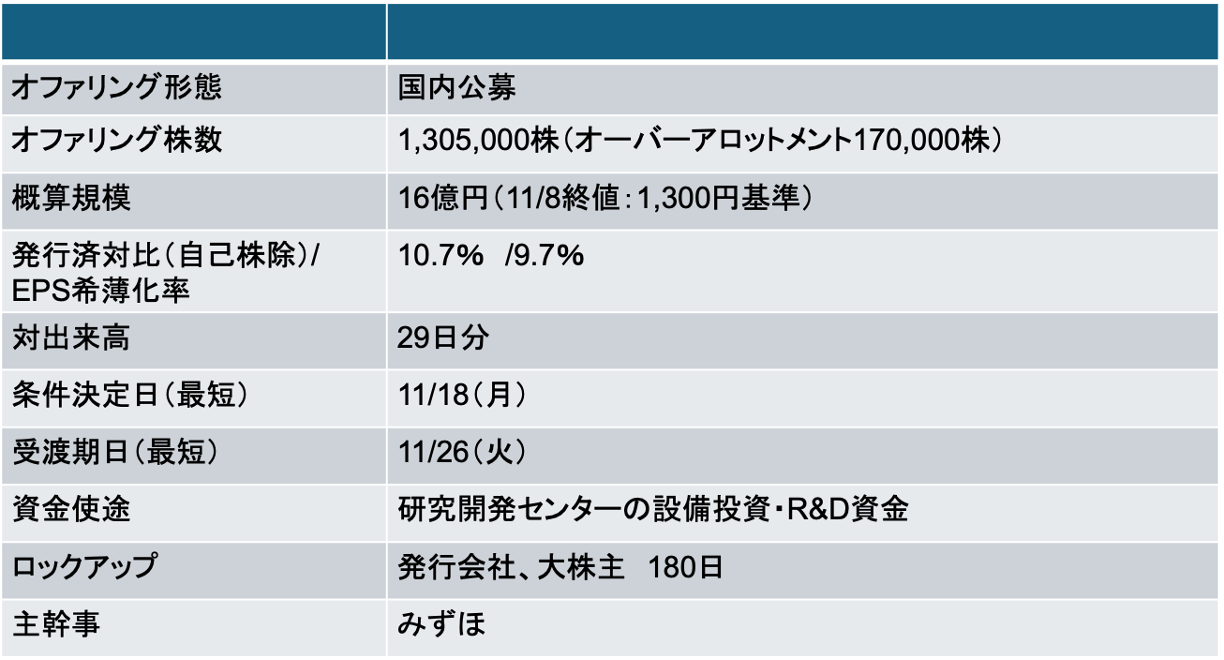

正興電機製作所(6653):公募増資(PO)により当面の設備投資資金・R&D資金を調達

- 四季報上の主幹事は野村だが、本件はみずほ主幹事・単独引受案件

- 前回2018年のPO実施時は野村證券が主幹事を務めている

11/18に条件決定

- 募集価格:1,157円(ディスカウント率:3.5%)

- 払込価額:1,097.05円(引受手数料率:5%)

- 公表から条件決定まで株価は11%下落(TOPIXは1.8%下落)

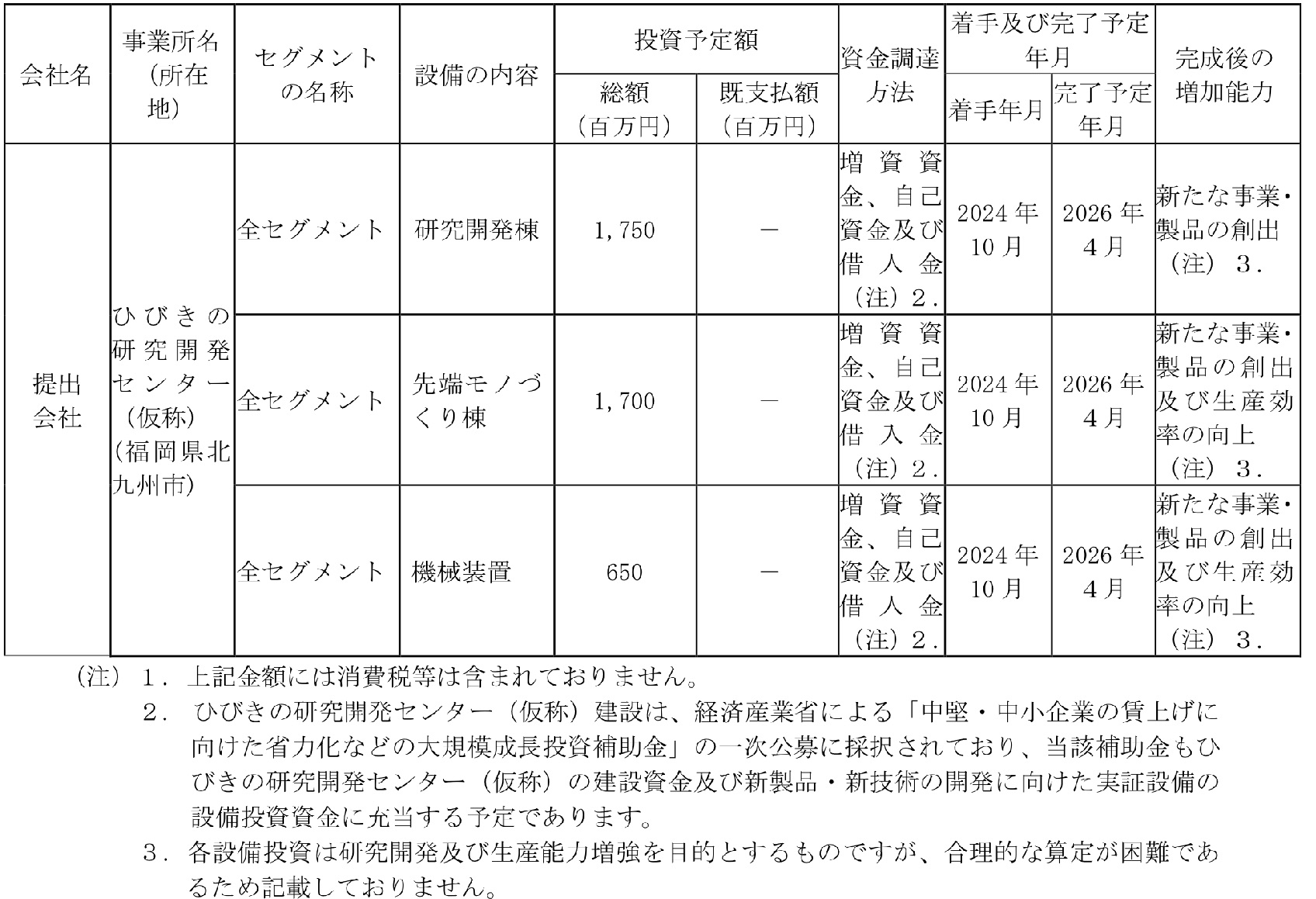

資金使途:新規事業創出を目的とした研究開発センターの設立資金

- 当社は、2024年8月にひびきの研究開発センター建設(総投資額約41億円)を公表していた。今回の増資資金(約15億円)は全額当該開発センターに関連する投資に充当される

- 一般的に、公募増資において「新規事業の創出」を資金使途とした場合、投資家に敬遠される懸念がある

- 具体的にいつ?どの程度の利益貢献が期待できるのか?評価が難しいため(将来のM&A待機資金と同じ論点)

- これまでに新規事業の創出の実績が豊富であれば許容されるが、、

- 当社の場合、創業120年以上の歴史のある会社であるものの、必ずしも新規事業の創出実績があるとは言い切れない。従って、資金使途だけをみると、増資の評価について賛否が分かれそうだ

- 足元の当社の業績は堅調。営業利益は希薄化以上の成長期待があるため、希薄化率10%程度の公募増資を過度にネガティブ視する必要もなさそうだ(業績については後述)

Screenshot

Screenshot

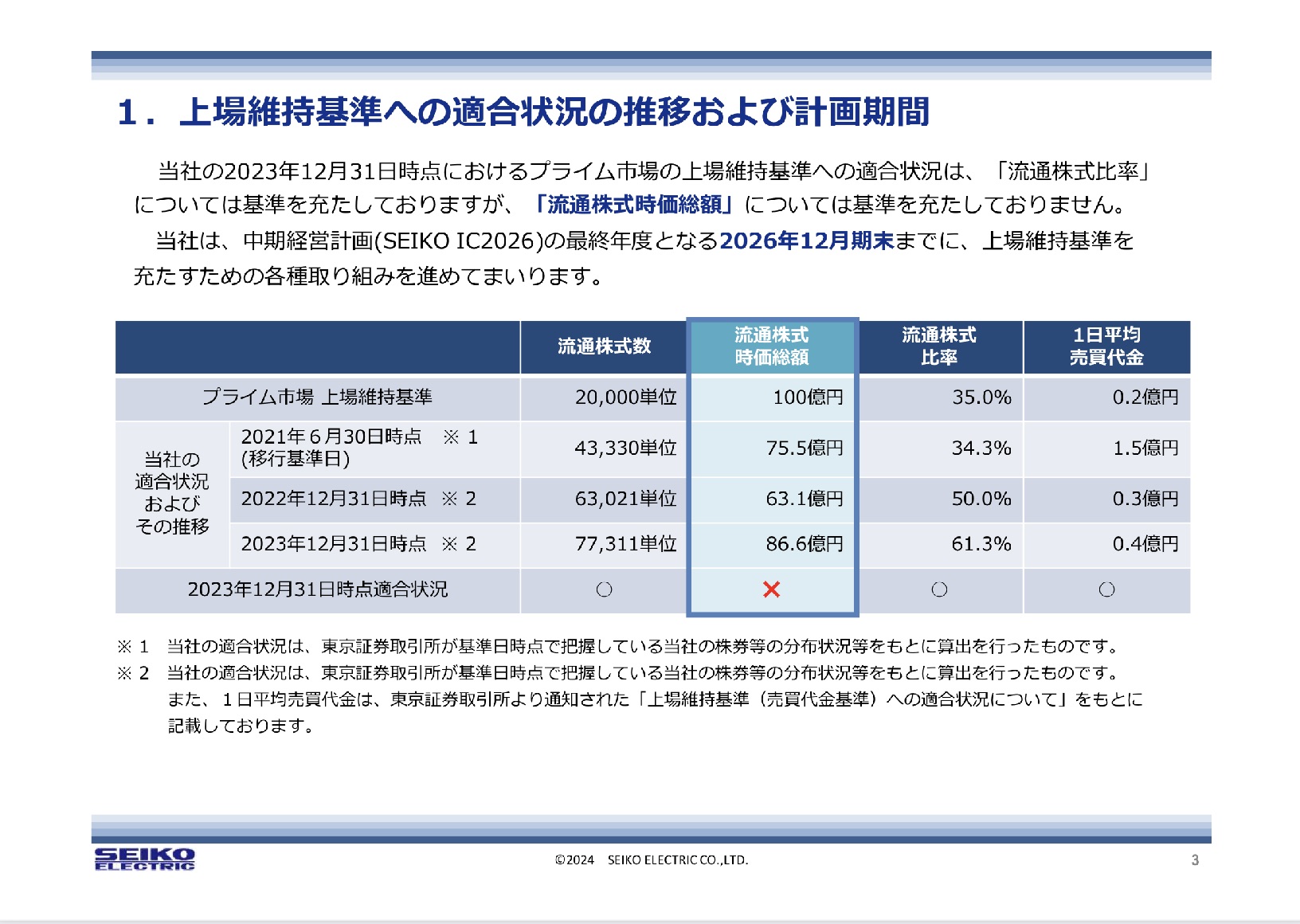

東証プライムの流通時価総額基準を安定的に達成することも意識した公募増資?

- 現状当社の流通時価総額は約100億円となっている。東証プライムの形式基準ギリギリのところにいる

- 発行済株式数✖️1,300円(11/8終値)✖️流通株比率(61.3%)=約100億円

- 今回の増資により流通株を増やしつつ業績を拡大し、将来的に株価が上昇することで確実にプライム形式基準を楽にクリアしたいという意向が垣間見える

Screenshot

Screenshot

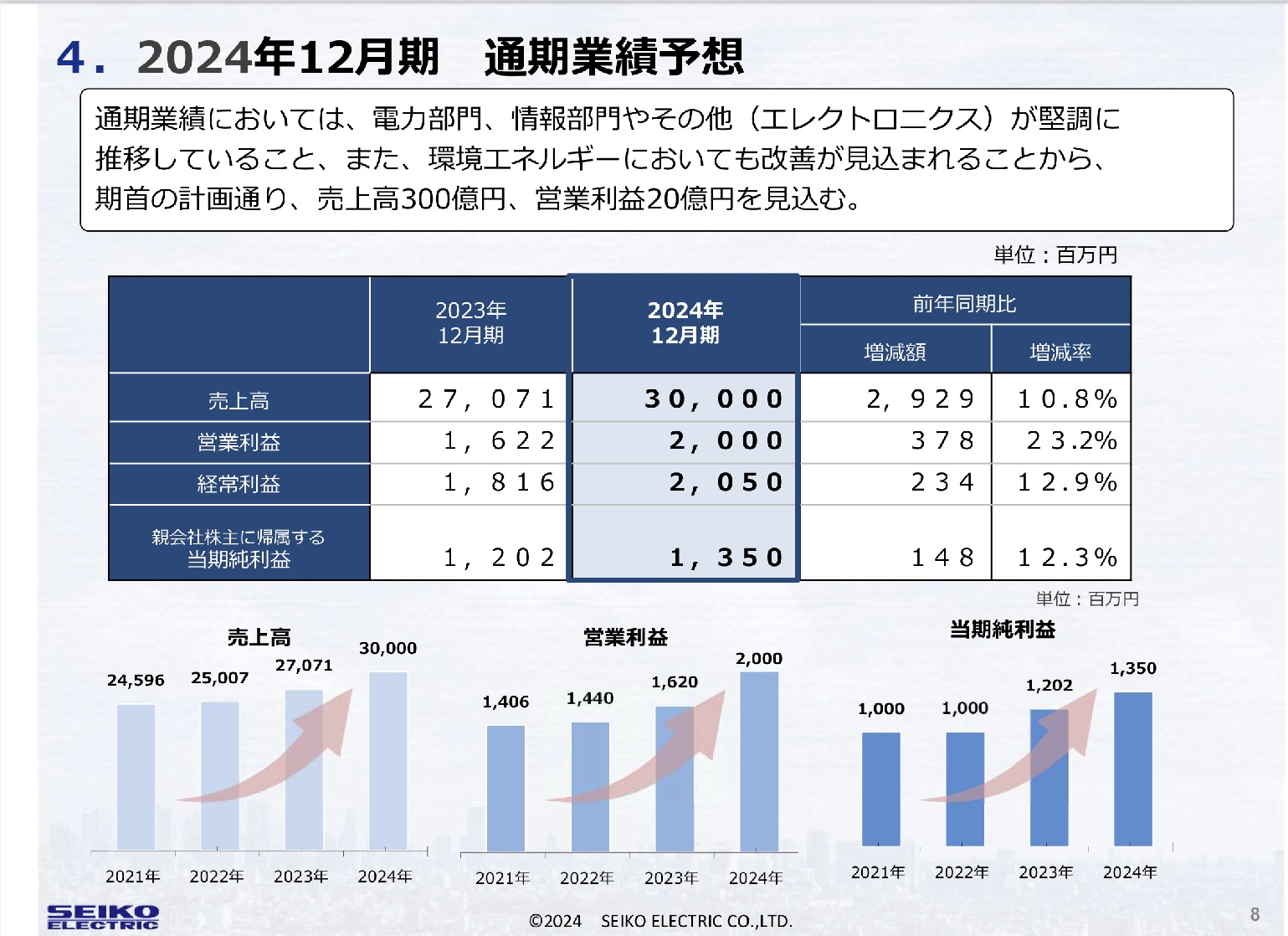

業績は堅調。今期も過去最高益を更新する見込み

- 当社は前期までに6期連続で営業増益を達成。今期も増益予想。順調に行けば最高益を更新し、7期連続営業増益を達成することになる

Screenshot

Screenshot

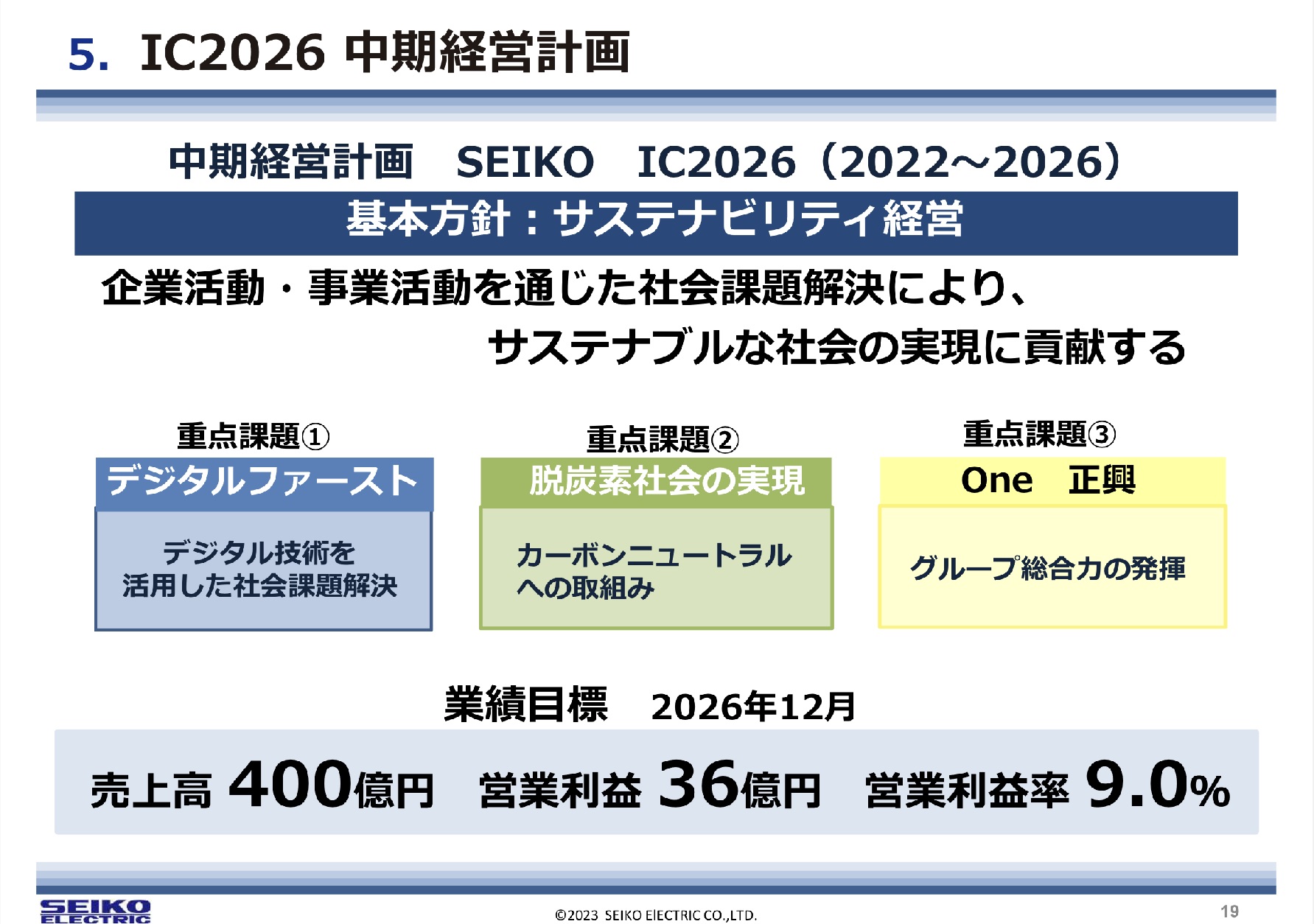

中計目標 2026年12月期:売上高400億円、営業利益36億円

- 当社は、2026年12月期を最終年度とした中計を公表している

- 2023-2026年の営業利益の3年CAGRは30%

- 今期は23%の営業増益予想であることから、来期以降収益性向上により利益成長を加速させていく意欲的な計画を掲げている

- 今期予想PERはx10.9(四季報予想ベース)、実績PBRはx1.08、予想配当利回りは3%。中計の計画とおりの成長を遂げるのであれば割安感あり?

Screenshot

Screenshot

-IPO,PO関係

-PO, seiko, 公募, 増資, 正興電機