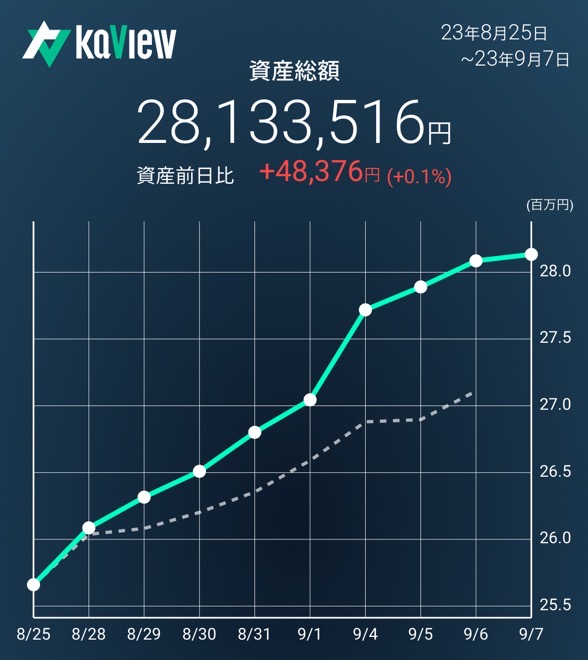

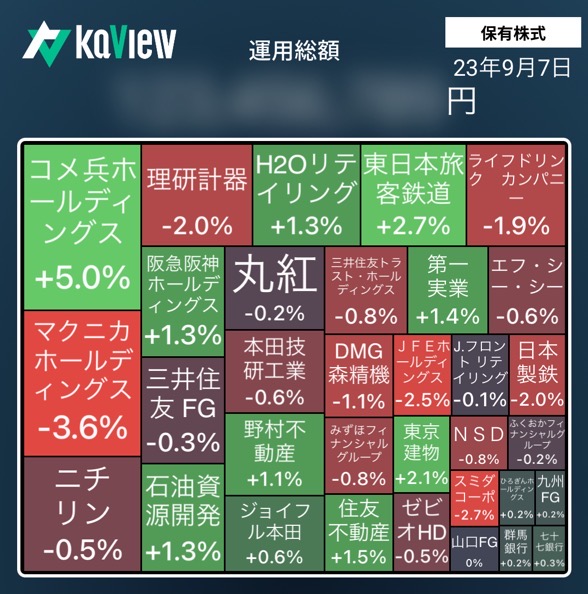

TOPIX ー0.38% MYPF +0.1% コメ兵がリバウンドしたお陰でかろうじてプラスを確保

- 本日は原油・不動産・鉄道・建設セクターが強かった。一方最近強かった海運・鉄鋼は安い。半導体は連日厳しい状況(AAPL、NVDAが3%安のが影響)

- 個別では、昨日エントリーしたフェローテック(6890)が前日比➖2.4%。逆指値を3,055円で入れていたので、朝イチで損切りとなってしまった。エントリーの判断が早すぎた。次回は、RSIが50%を超えてくるまではエントリーを待ちたい。ただ、米中問題が今後株価の上値を抑えるかもしれない(詳細は後述)

- 丸紅は朝は強かったが、相場全体の流れで結局安値引け。資源関連株は強気に行こうと思っているため、引け前に買い増した

- 隠れた資源関連商社として第一実業(8059)を買い増しした。資源関連では日揮(1963)もモニターしていたが、高くなりすぎたので本日も見送った

不動産株に強気で臨みたい。循環物色の流れで脱デフレ・出遅セクターとして底堅く推移すると予想する

- 本日、日経記事で脱デフレの象徴としての三菱地所(8802)の株価に言及があった。昨年12月に日銀が金融政策の方針を変更して以降、長期金利は上昇。市場は、銀行株買い・不動産株売りで反応したが、ここに来て潮目が変わってきた。足元の物価上昇を踏まえると、実質金利は高くない。このままデフレを脱却し、実質金利が懸念するほど上がらないのであれば、不動産株にはポジティブに作用するだろう

- 三菱地所は、8/17から16連騰だ。高値掴みを警戒するところだが、年初来で見るとTOPIXは➕27%、MUFG(8306)は➕32%、三菱地所は➕19%。不動産株の中でも地所は相対的にパフォーマンスが悪かったので、引き続き出遅れ株として物色されると思われる

- また、本日東洋経済の記事「土地の保有額が大きい」500社ランキングが目に留まった。前述の通り、実質金利が程よい水準で健全なインフレモードに突入するのであれば、優良な資産を保有する企業が恩恵を受けるのではないか?その仮説に基づきランキングを見ると面白い。時価総額対比で土地保有株の大きい企業を選択的にPFに組み入れようと思う

- その観点から、本日は住友不動産(8830)と東京建物(8804)の2銘柄にエントリーした

- 住友不動産の土地保有額は2.3兆円、時価総額は1.9兆円。東京建物の土地保有額は5,000億円、時価総額は4,348億円だ

- 気になるのは両銘柄ともにエクイティ・ファイナンスの可能性を否定できない点だ。したがって、1銘柄当たりの投資額は抑えて、他の不動産銘柄(三菱地所、東急不、三井不、ヒューリック)への分散投資も検討したい

- なお、もともとPFに組み入れているJR東日本(9020)、阪急阪神HD(9042)も土地保有額は大きい。同記事でのランキングはそれぞれ4位と9位だ。鉄道株のメインストーリーはリオープン➕インバウンドだが、隠れた脱デフレ銘柄なのかもしれない。そう考えると渋谷エリアをカバーするために東急(9005)と東急不動産(3289)も買いたくなってくる。お金がいくらあっても足らない(汗)

中国ファーウェイの5G対応復活、中国政府のiPhone使用禁止は、地政学リスクを再燃させ、関連銘柄はしばらく厳しい展開が続く予感

- 中国政府が国有企業や政府幹部へのiPhone使用禁止の報道を受けてAAPLは3%下落した。まだまだ米中関係は経済面でエスカレートするリスクをはらんでいる。中国のハイテク・EV産業のサプライチェーン銘柄は、米中覇権争いに巻き込まれるリスクが高まったことで、投資家から敬遠される恐れがある

- 本日、村田製作所、NIDECは4%超も下落。本日損切りとなったフェローテックも大きな影響を受けた

- MY PFは、内需中心にシフトしているため、それほどダメージはないが、理研計器(7734)とスミダコーポレーション(6817)は影響があるかもしれない。両銘柄はしばらく上値が重くなる可能性がある

- 理研計器は中国半導体向けは好調なだけに影響が心配される(場合によってはポジションを少し落とすかもしれない)

- 保有株の中でホンダ(7267)、FCC(7296)は中国向け事業において影響があるかもしれないが、すでにEV化の流れを受けて厳しい状況にあった。その点は、株価に織り込まれている。足元の株価上昇は、北米とアジアの二輪事業が牽引していると思われるので、引き続き強気スタンスで臨みたい