- コロナ禍に加えて、「安さ」をメリットにして成長してきたことが仇となり厳しい業績が続いていた当社

- 21/3から23/3期にかけて3期連続営業赤字。これを受けてGC注記銘柄となっていたが、24/3期に黒字化を果たし解消

- 23年6月に創業社長(80歳)が再度社長に復帰して経営再建を開始

- メニュー改定等による価格戦略が奏功し、今25/3期は黒字化を見込んでいる

- かかる状況において、コロナ禍以降に毀損した財務を立て直し、成長戦略を加速させるために公募増資を実施

- 希薄化率(自己株除)は18%を見込む

- 直近、同様の背景で公募増資を実施したフジオフードグループ本社の希薄化率は11%に比べても希薄化インパクトの大きい増資となる

- 40億円の増資に成功した場合、自己資本比率は24年9月末の22%は40%程度と大幅に改善することになる

- ただ、当社は、2023年にも取引先を中心に第三者割当増資を実施している(66.9万株@1,017円、6.8億円の資本調達と規模は小さい)

- 自己資本比率はコロナ禍前の19/3期で27%程度だった。したがって、何故こんなに資本が必要なの?という議論はでてきそうだ

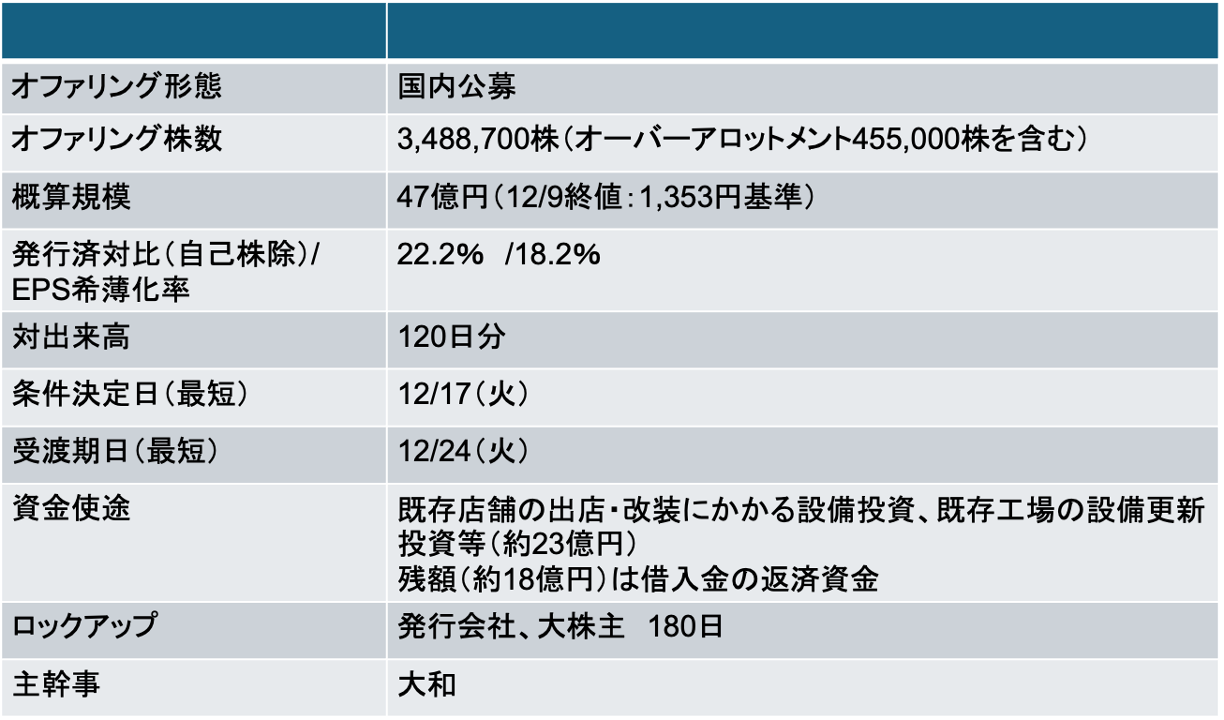

12/17に条件決定

- 募集価格:1,028円(ディスカウント率:4.5%)

- 払込価額:979.53円(引受手数料率:4.5%)

- 公表から条件決定まで株価は20.4%下落(TOPIXは0.2%下落)

- 条件決定日の後場に株価が急騰したため、仮条件3.5%-5.5%の中値の4.5%で条件決定

11/19に安定操作取引が実施される。取得株式数:250,300株

- 11/19のFOMCを受け株式市場が急落。その影響を受けて、前場に安定操作取引が実施されている

- 取得した株式数は25万株。(OA株式数の45.5万株の範囲内だ)

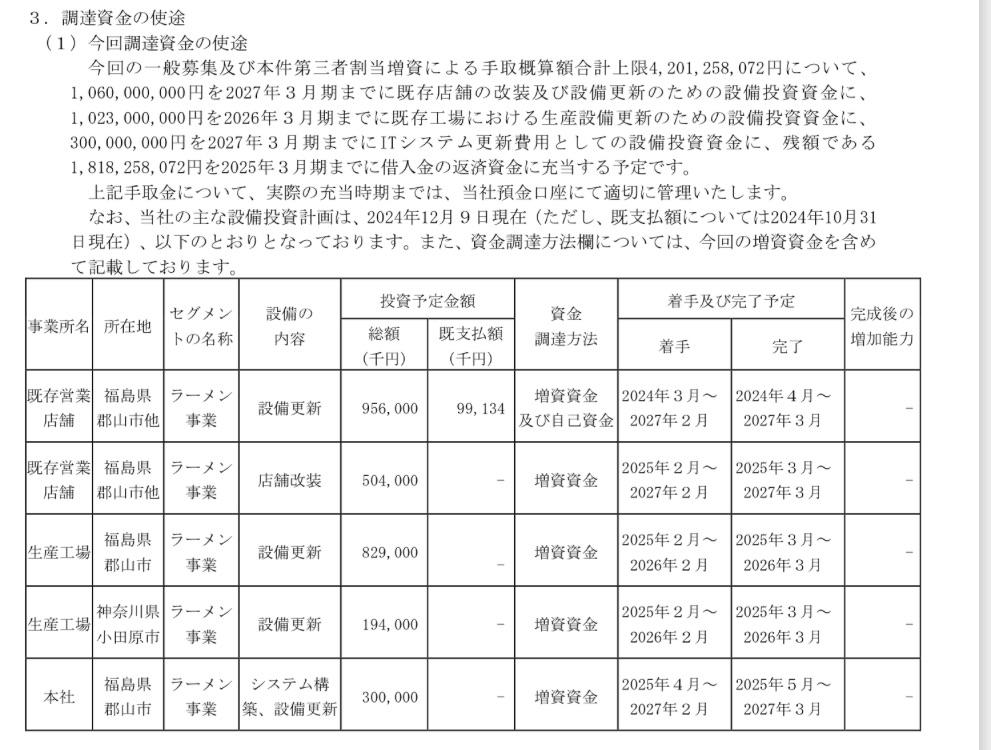

資金使途は設備投資(店舗の改装・更新投資)23億円、借入返済18億円

- それでは、資金使途はどうなっているのか。公募増資を実施する際には嫌われるキーワードが2つ含まれている

- 既存設備(店舗)の更新投資

- 借入金の返済

一般的に、既存設備の更新投資は売上・利益成長のイメージが湧きにくいため、増資資金には向かない

- 既存設備の更新投資といえば、関西電力も似たような資金使途であった。トップライン・利益成長のイメージが湧きにくい既存設備の更新投資は、特に丁寧な説明が必要になりそうだ

- 当社の場合、既に北関東・東北エリアを中心に369店舗を展開している。積極出店ではなく、店舗の改装によって1店舗あたりの収益性がどのように変わるのか?中長期的なKPIは?既存のIR資料ではこのような説明が不足している印象だ

無配のなか、資金使途の半分程度が借入金の返済資金となっている(誰から見ても第一印象は悪くみえてしまう)

- 希薄化させてまで借金を返済するメリットについても、丁寧な説明が必要になりそうだ。

- 特に当社の場合はまだ無配で復配もしていない。今後のキャピタルアロケーション方針は投資家の関心事だが、この点も特に説明はない

- 24/3期の有利子負債は30億円程度だ。コロナ禍前の19/3期の有利子負債は40億円弱の水準であり、特別借金が多いわけではない。それにも関わらず増資して半分借金返済資金ですという内容では納得しない投資家もいそうだ(特に機関投資家が嫌がる典型例だ)

創業社長のリーダーシップにかかっている?

- 前述の通り、希薄化の規模に伴う資金使途としてどうなのか?という議論はある

- 当社の株主構成をみると、外国人投資家は3.6%、機関投資家の保有割合も小さい(時価総額が230億円と小さいため)。大株主は、創業家と取引先の法人株主が主体となっている

- また、500株保有(67万円相当)で1万円の優待券が贈呈される

- 幸楽苑のヘビーユーザー・ファン株主からみれば手厚い優待となっており株主は2.4万人もいる

- (外食の小型株あるあるだが)個人のファン株主に支えられている株主構成といえる

- 2024年の株主総会では、(絶滅危惧種とまでいわれつつある)買収防衛策の継続を賛成8割以上で可決している。良くも悪くも日本のラーメン屋さんだ

- 資金使途についてはネガティブトーンで解説してきたが、少なくとも社長が復帰してからの株価は順調だ

- 結論:最終的な投資判断は社長のリーダーシップにかけるかどうか。投資リターンを享受するまで株主優待でラーメンでも食べて待てるかどうかがポイントになりそうだ

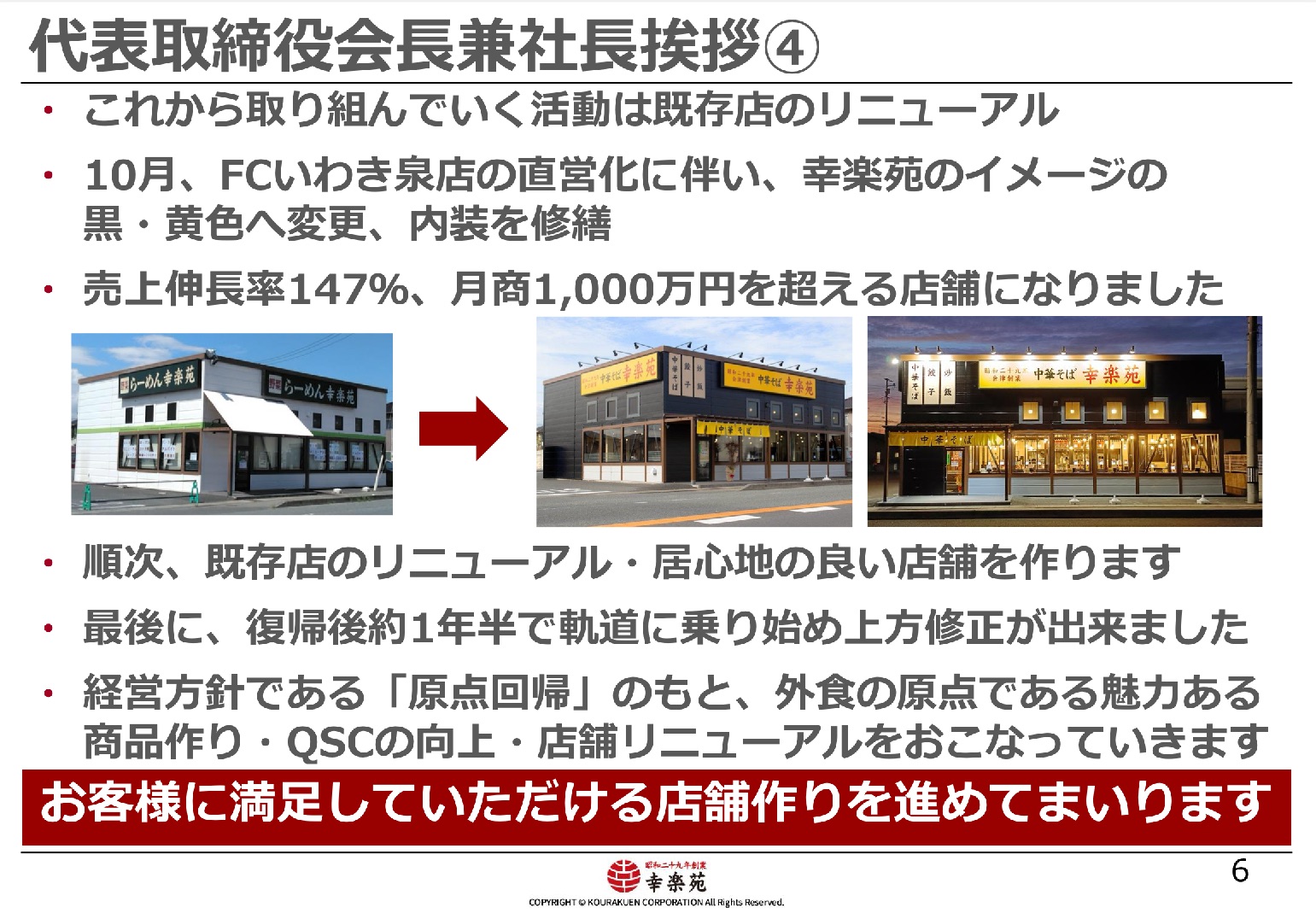

- なお、当社の決算説明資料だが、毎回冒頭に社長のメッセージスライドが4枚程度用意されている。どれも個性的な内容で面白いので関心があればぜひご覧いただきたい

- 今回の増資のメリットのヒントになりそうなスライドは以下だ

- 店舗改装した結果、売上147%伸びた成功事例を紹介している。これを多数の店舗で加速度的に実行できれば、成長余地があるのかもしれない

(ご参考)2024年のラーメン関連銘柄の株価推移:山岡家の一人勝ち。幸楽苑は善戦している