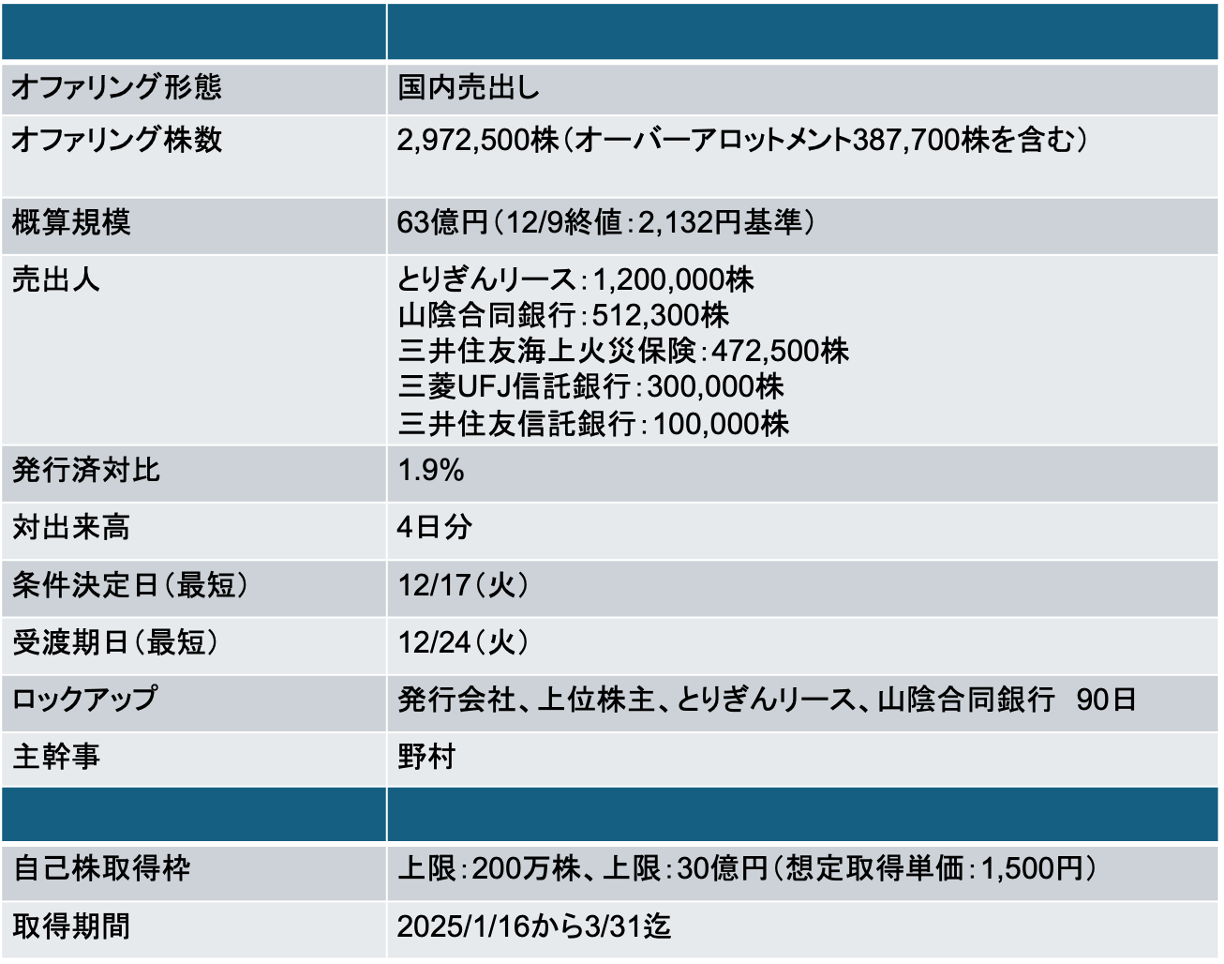

- 株主からの売却要請を受けて売出しを実施する

- 今回の売出しだが、三井住友海上と信託銀行2社は全量売却する見込み(ロックアップが付与されないため)

- 一方、とりぎんリース、山陰合同銀行は保有株式の4分の1を売却する

- 以下の理由から、両社に対しては発行会社側から売出しへの協力要請を行なった可能性があると思料(個人の感想です)

- 地銀をはじめとした地域に密着した金融機関は、発行会社に対するコミットメントを示すうえで、自ら保有を売りたいですとは言わない傾向がある

- 近年金融機関の政策保有株式を売出しを通じて売却する事例が急増しているが、売出人は中央のメガバンクと生損保が中心

- 地銀が売出人となっているケースは稀であることがその証左だ

- 以下の理由から、両社に対しては発行会社側から売出しへの協力要請を行なった可能性があると思料(個人の感想です)

- 損保➕信託銀行保有分は18億円程度。当社の時価総額と流動性に鑑みると18億円程度の規模で売出しを実施することは経済合理性に見合わない。従って、主幹事証券と相談し、最低限売出に必要な株数をとりぎんリース・山陰合同銀行に拠出していただいたのではないだろうか(あくまで個人と感想です)

- なぜ売出しにこだわるのか?IR効果を期待したものだ。開示資料でば、「当社の経営理念・中長期戦略を理解・支援いただける株主層の拡大を企図している」としている

- POに参加する個人投資家は、申込と同時につなぎ売りを実施し、早期にエグジットすることも多いが、発行会社としては、ファン株主の開拓を期待していると推察される

- 売出実施後に自己株式の取得を実施する予定だ。自己株式取得枠の上限は200万株となっているが、現状の株価水準ベースで30億円を取得した場合の想定取得株式数は140万株程度(売出株式数の半分程度の規模)

12/17に条件決定

- 売出価格:2,045.5円(ディスカウント率:3%)

- 引受価額:1,961.14円(引受手数料率:4%)

- 公表から条件決定まで株価は1.1%下落(TOPIXは0.2%下落)

11/19に安定操作取引が実施される。取得株式数:286,200株

- 11/19のFOMCを受け株式市場が急落。その影響を受けて、前場に安定操作取引が実施されている

- 取得した株式数は28.6万株。(OA株式数の38.7万株の範囲内だ)

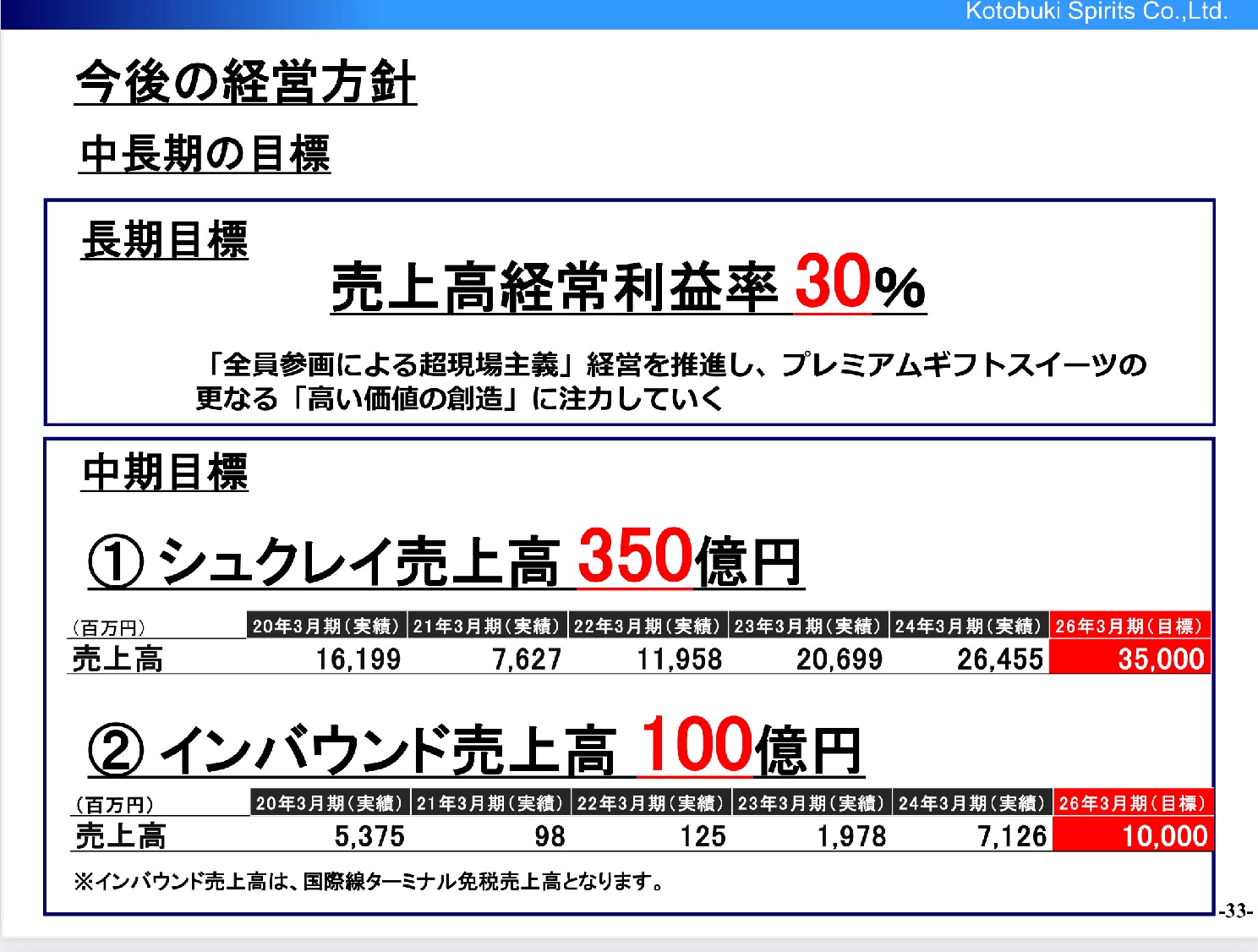

経営目標値:経常利益率30%、昨年に比べるとPERには値頃感が出てきている?

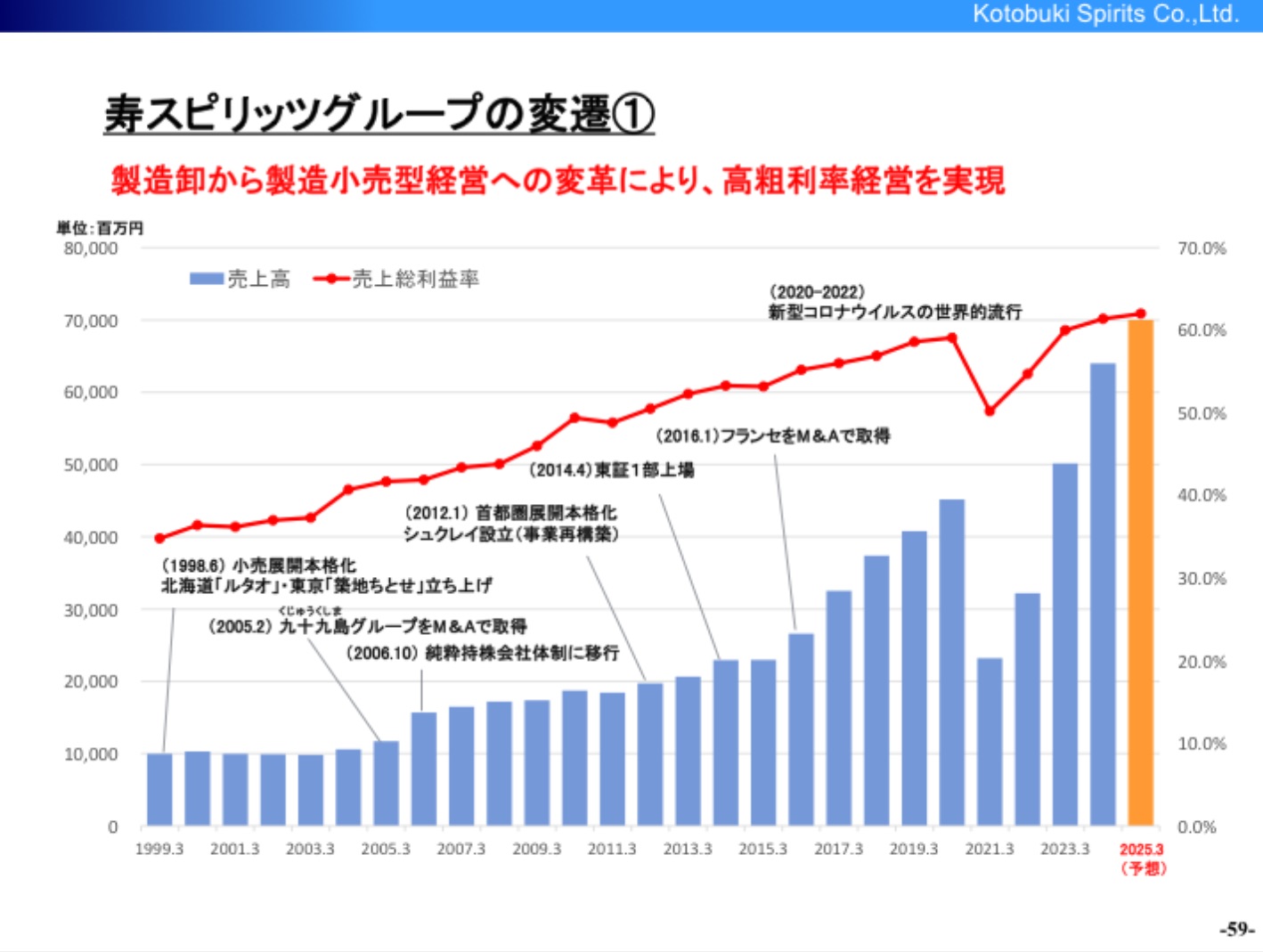

- 当社はプレミアムギフトスイーツの製造小売りの高成長企業

- コロナ禍を経て足元は人流の回復・インバウンド需要の貢献で業績は堅調だ

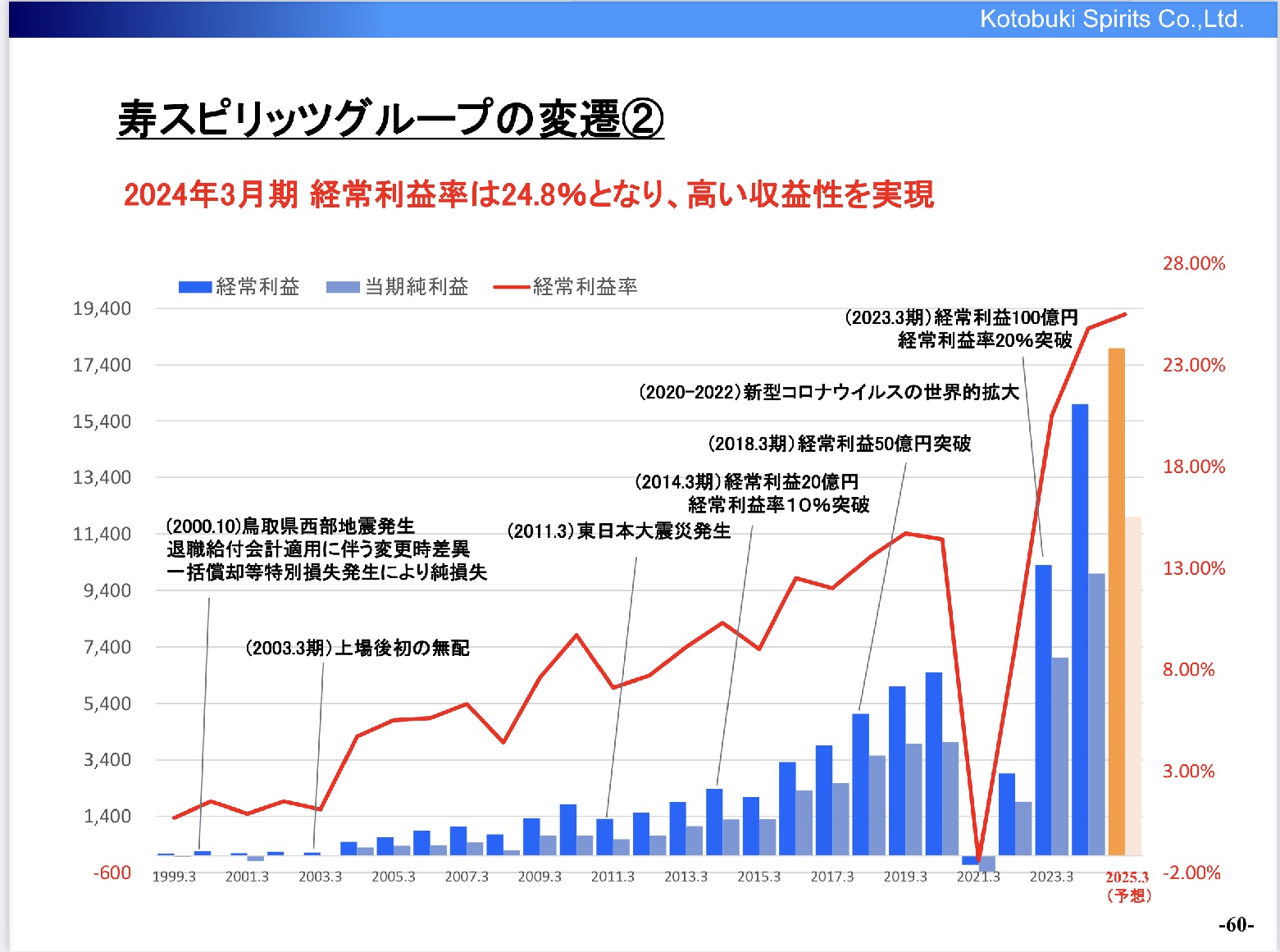

- 付加価値の高い製品を販売していることもあり、24/3期の売上高経常利益率は24.8%と高い収益性を誇る。中長期的にはさらに付加価値を高め効率性を追求することで30%まで引き上げることを目指している

- 株価は、2023年9月に上場来高値2518円をつけたのち軟調な展開が続いていたが2024年8月の植田ショック以降は底打ちし、株価は堅調に推移している

- 23年9月時点でのPER(FY+1)はx50程度だったが、足元はx28程度まで低下してきており値頃感はでてきていると思われる

- 実際、キャピタル・リサーチ社も2024年4月に5%を保有、その後8月末までに9%まで買い増していることが大量保有報告書で確認できる