ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

大日本印刷(7912)売出し(PO):法人株主16社が政策保有株式を売却

- 2023年1月にアクティビストであるエリオットが当社株式を5%弱保有しているとの報道があった。以下が主なイベントだ

- 2023年1月:エリオットが株式を取得

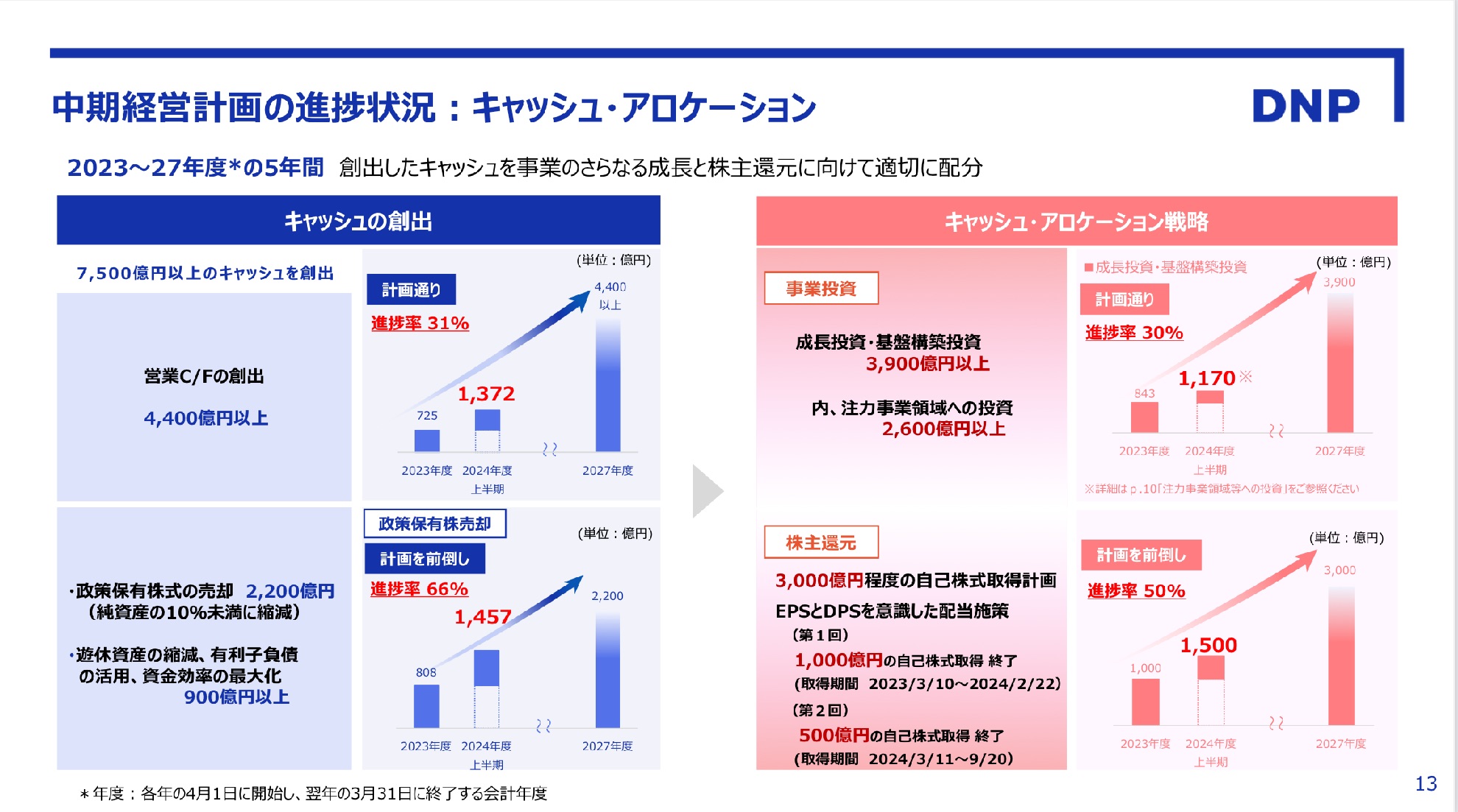

- 同年2月:2023年3月期を最終年度とする中計基本方針を公表(ROE10%目標、早期PBR1倍超を目指す)

- 同年3月:中計骨子を公表(政策保有株の縮減(純資産の10%未満)、28/3期までに総額3,000億円の自社株買い)

- 第一弾として、4,000万株(発行済の15%相当)/1,000億円の自己株式取得枠を設定→2024年2月に取得終了

- 同年5月:中計詳細を公表

- 同年6月:リクルートHD株式を売却(608億円相当)

- 2024年3月:第二弾として、2,000万株、500億円の自己株式取得を設定→9月に取得終了

- 2024年6月:マネックスアクティビストファンドより株主提案を受ける(新社外取締役の選任)

- 2024年11月:2Qの四半期報告書にてエリオットが株式を売却していることが判明(その後株価は急落)

- 中計にて総額3,000億円の自社株買いを実施する旨公表し、既に1,500億円を取得済。今回は売出しと同時に新たに200億円の自己株取得枠を設定した。来年以降も大規模な自社株買いを予定している点はポジティブ材料である一方、エリオットが既に売却しているを投資家がどう受け止めるのか?がポイントとなりそうだ

- 既にPBRx1割れまで売られているため、下値は限定的?

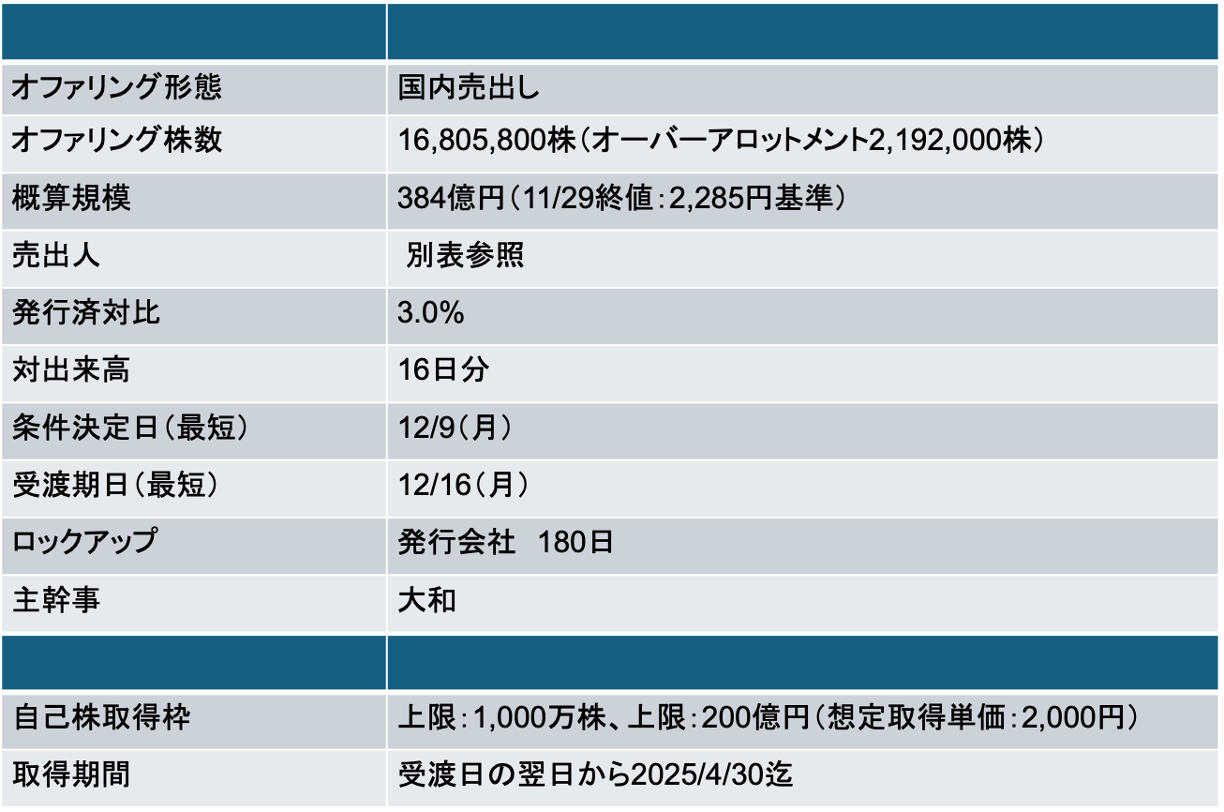

12/9に条件決定

- 売出価格:2,133円(ディスカウント率:3%)

- 引受価額:2,045.04円(引受手数料率:4%)

- 公表から条件決定まで株価は3.8%下落(TOPIXは2%上昇)

なぜ自己株で直接取得せずに売出しを選択?発行会社側に強い意向?

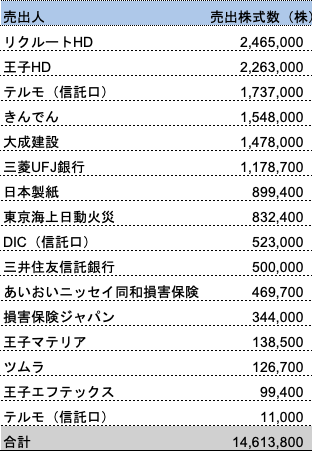

- 今回の売出人は16社も存在するが、売出株式総数はOA分を含めて1,680万株(384億円相当)となっている。自己株取得額目標3,000億円に鑑みると、わざわざ売出しせずに自己株で取得した方が効率的では?という考え方もありそうだ

- 売出人が(ディスカウントが大きい)売出しという売却手法を発行会社にリクエストしてくるとは想定しにくい

- つまり、発行会社側が売出しにこだわったということだ

- 今年に入り1Q、3Q決算時においても補足説明資料を作成するなど、IRを充実させる傾向にある

- 色々とアクティビストとの対話をきっかけに、今後は能動的にIRしていこうという意識改革があった?

- その場合、売出しは良いIR機会とい位置付けられる(IR機会の極大化という観点では大和以外にシ団を招聘した方が効果的だが色々と大人の事情があるのだろう)

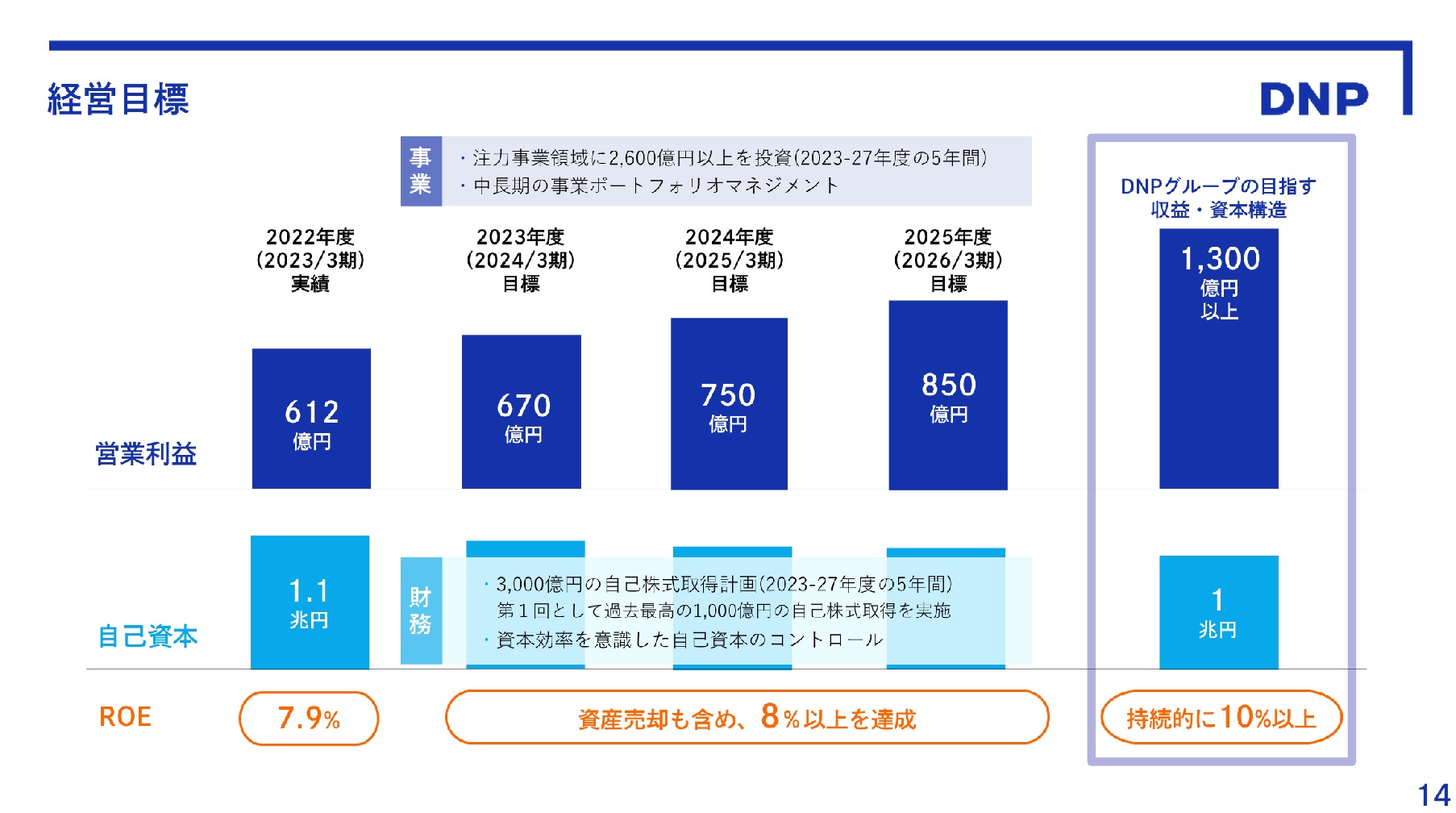

中計は順調に進捗している模様

- 2023年5月に公表した中計の経営目標値は以下の通り。2023年度は計画を上回る実績。今25/3期も営業利益800億円を計画しており、順調な進捗といえる

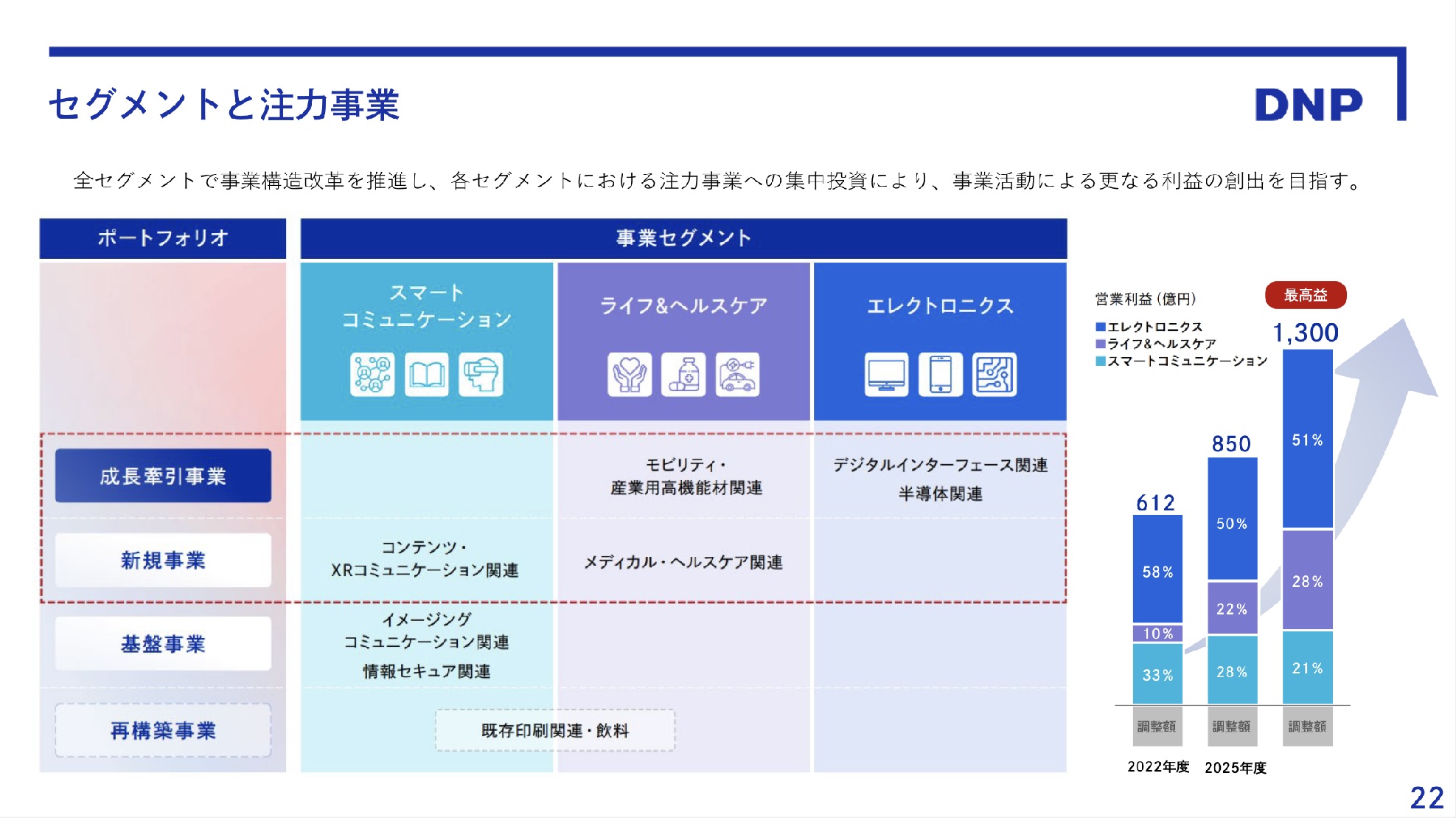

- 事業戦略では、各セグメントで成長事業領域への選択と集中をすすめ、構造改革も断行。そのうえで長期的な営業利益目標は1,300億円としている

Screenshot

Screenshot

Screenshot

Screenshot

- 政策保有株の売却は5年間で2,200億円を予定していたが、既に進捗率は66%と順調だ

- 自己株式取得も今回公表した200億円を含めると1,700億円を実施。残り1,300億円を予定している

- 決議日時点でのPBRはx0.89となっており、1倍を下回っている。エリオットの参入を契機にPBR1倍超を早期に目指すと宣言した当社だ。業績が順調に推移していく限り、下値は限定的?

Screenshot

Screenshot

-IPO,PO関係

-PO, 売出, 大日本印刷, 株価