ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

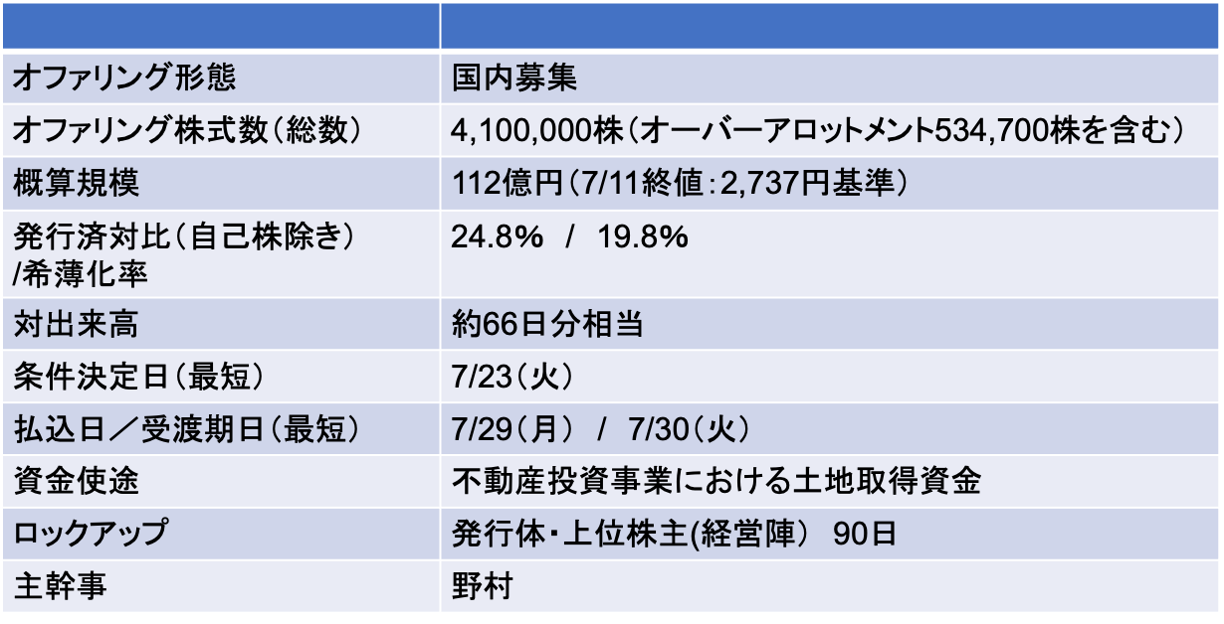

地主(3252):不動産投資事業の強化を目的に公募増資(PO)を実施

- 410万株のうち70万株は自己株式の処分をする予定だ。自己株除きの発行済株式数ベースでの希薄化率は2割に達する。また、出来高の66日分に相当するため、短期的には希薄化・需給インパクトが大きくなりそうだ

- 論点は、2割の希薄化に見合う成長が見込めるのか?だ。公募増資を実施すると、条件決定日にかけて希薄化率の50-75%程度株価が下落する傾向がある。中計の利益計画(後述)の達成を信じるなら、株価下落時はよいエントリーポイントになるかもしれない

7/23に条件決定

- 募集価格:2,168円(ディスカウント率:3%)

- 払込価額:2,078.56円(引受手数料率:4%)

- 案件公表から条件決定まで株価は18.3%下落(TOPIXは3.3%下落)

公募増資を実施する背景

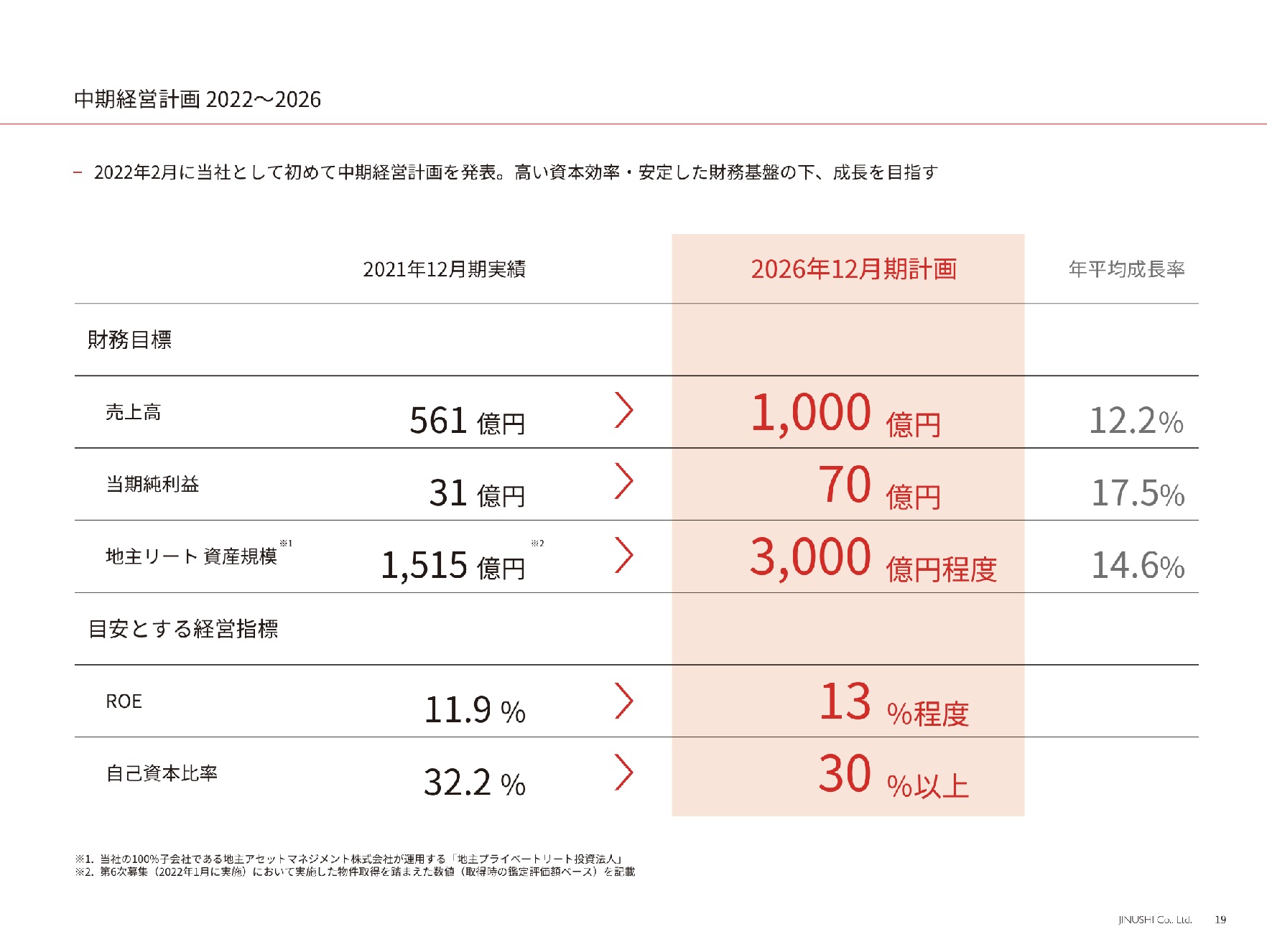

2023年12月期の売上高315億円を、2026年12月期には1,000億円に拡大する目標。自己資本比率30%維持のための増資は必須だった

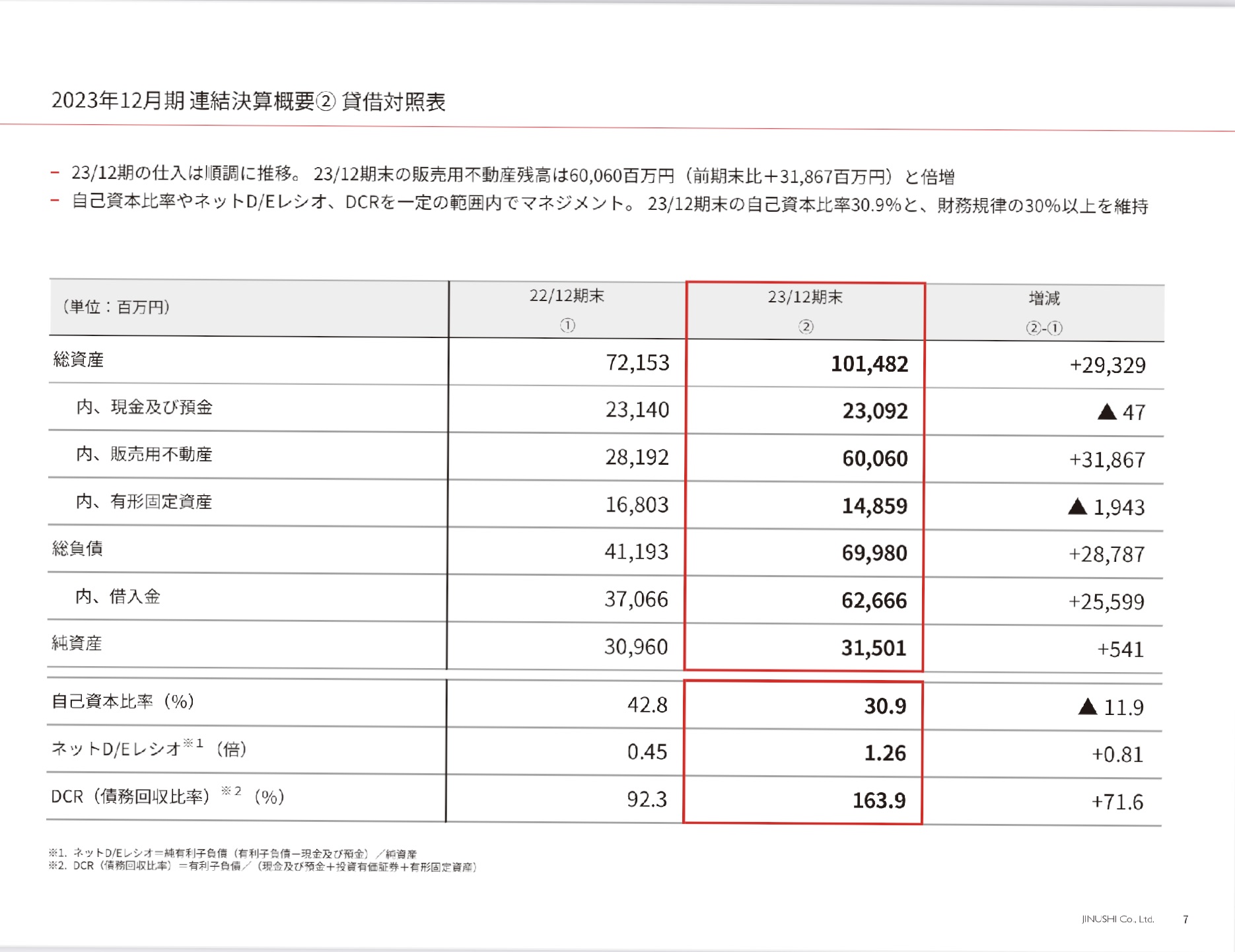

- 当社は前2023年度に土地を大量に仕入れていた。その影響で総資産は大きく増加しており、自己資本比率は30.9%まで低下

- 直前期の自己資本比率は42.8%から30.9%に急低下

- 当社は、自己資本比率30%以上を財務方針としている

- 本決算発表説明会時に、自己資本比率30%以上を継続するためのエクイティ・ファイナンス実施の可能性について質問されていたが、否定はしていなかった

- 当社は2026年度を最終年度とする中期経営計画を掲げている。直前期の売上高は315億円だったが、今後3年間で売上高を1,000億円まで拡大する計画だ。目標達成に向けて、今後も積極的に土地を仕入れる必要がある。財務の健全性を維持するうえで、このタイミングでの増資が必要になったということだろう

Screenshot

Screenshot

Screenshot

Screenshot

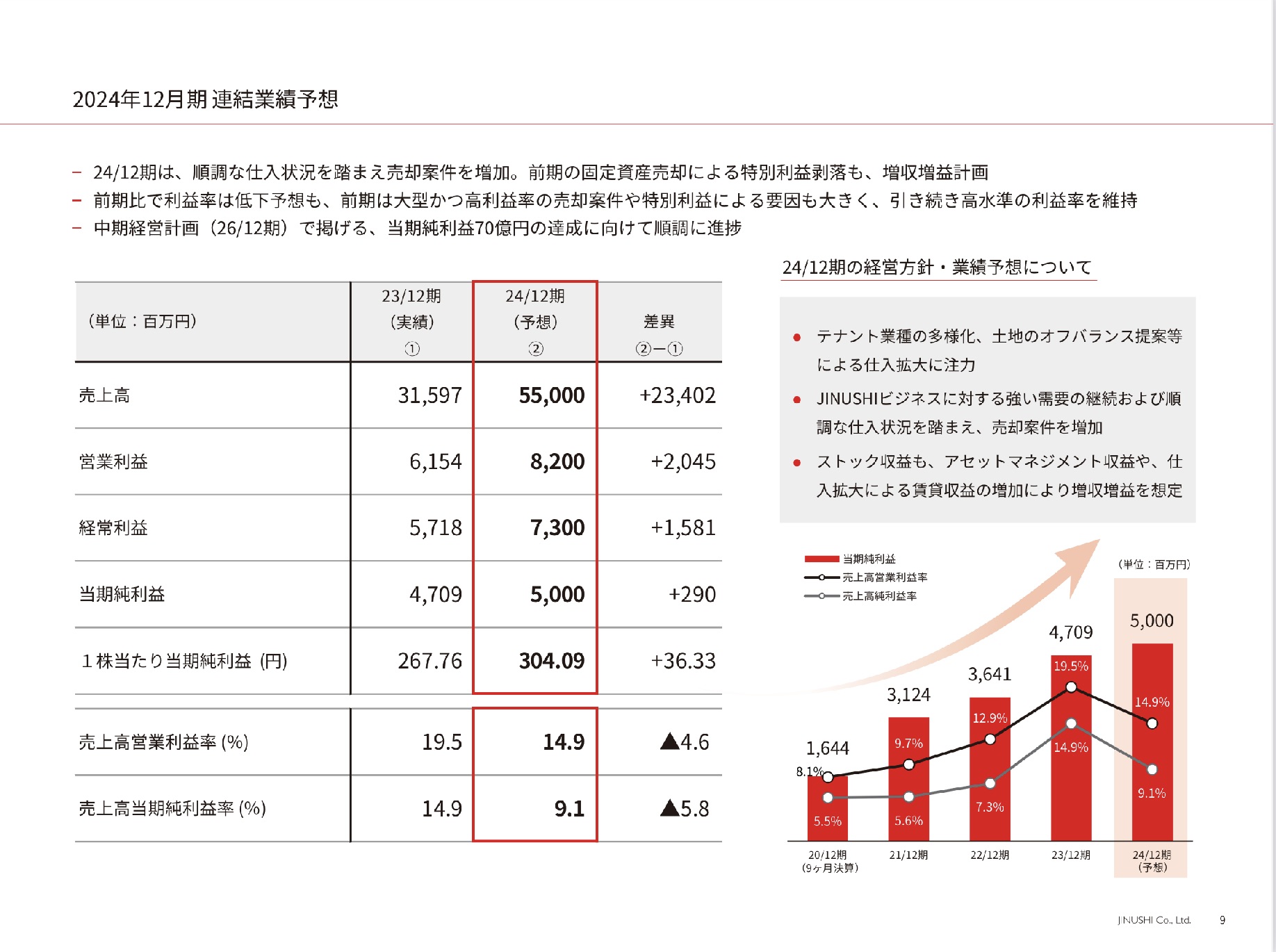

2026年12月期の当期利益の目標値は70億円。今期予想の50億円対比40%増を計画している。今期予想PERx10は業界平均並?

- 今回の増資に伴う希薄化率は2割程度。中計最終年度までに利益を4割伸ばすことで、希薄化を上回る成長を目指すということだろう

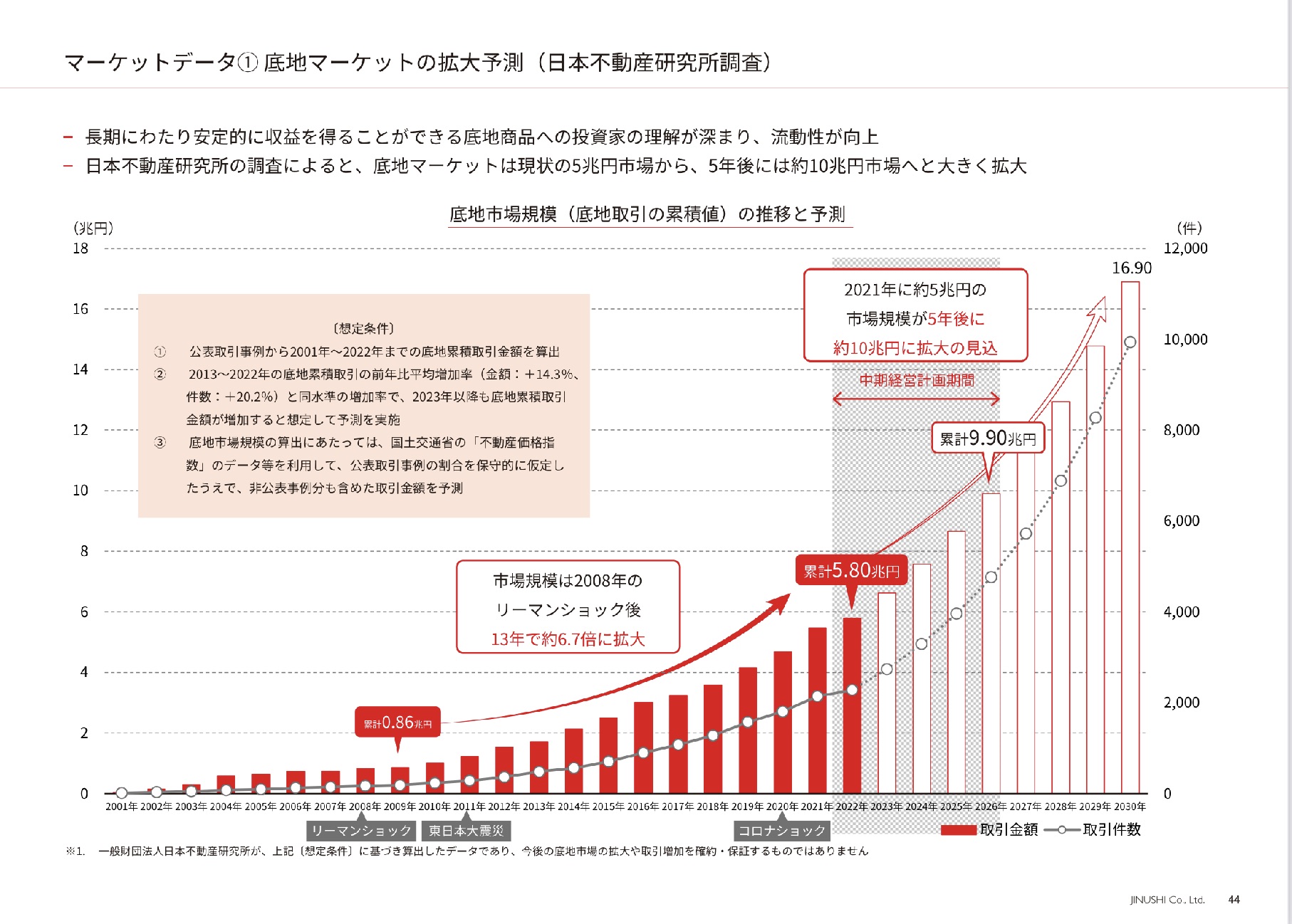

- 問題は利益計画達成の蓋然性だ。当社は、不動産の建物には関与せず、土地に特化したビジネスを展開している。会社資料によれば2021年に5兆円の累積取引だった市場が、2026年には約10兆円に拡大するようだ(5年CAGR15%の市場)

- 当社が手掛ける底地取引だが、アンビス・CUCなどのホスピス運営銘柄も当社とテナントとして取引実績があるとのこと

- ホスピス・老人ホームなどの社会インフラが今後拡大していくことは、先日のサンウェルズ社の公募増資でも解説した通りだ。急成長中のテナントの資金負担軽減ニーズは大きいだろう。よって当社にもビジネスチャンスがありそうだ

- 7/11現在の当社の今期予想PERはx10。中小型不動産関連銘柄としては平均的な水準だ(レーサムなどPERx7の銘柄に比べると割安感はないが)。金利上昇リスクがディスカウント要因と考えられるが、中計が順調に進捗するようであれば、投資妙味がでてくると思われる

Screenshot

Screenshot

Screenshot

Screenshot

-IPO,PO関係

-PO, 公募増資, 地主, 株価, 買いか