ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

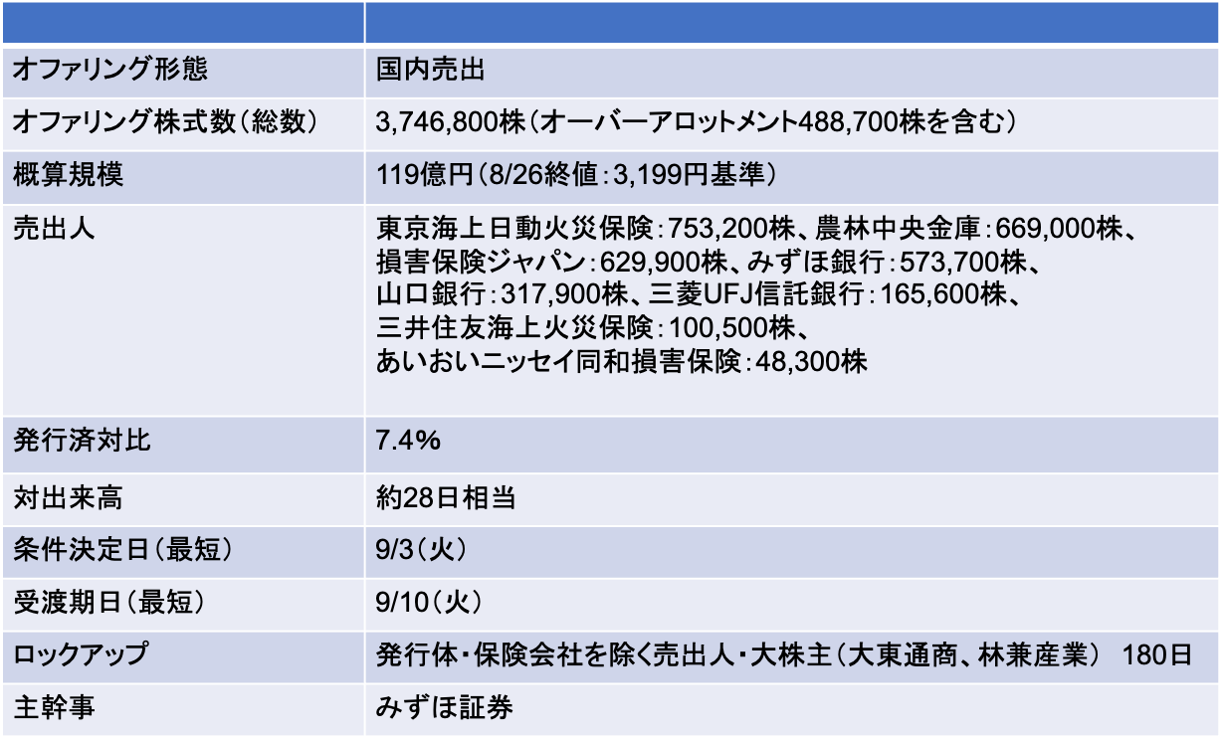

マルハニチロ(1333):金融機関が政策保有株を売出し(PO)を通じて売却

- 売出人のうち、損保会社4社は、ロックアップ対象外であるため、売出しを通じて全量を売却する見込み。取引銀行も(OAの売出分を含めると)保有株の半分以上を売却する見込み

9/3に条件決定

- 売出価格:2,958.5円(ディスカウント率:3%)

- 引受価額:2,836.5円(引受手数料率:4%)

- 公表日から条件決定まで株価は4.7%下落(TOPIXは2.7%上昇)

PBRx1割れの状況に対する対応策の一つとして政策保有株の縮減を掲げている

- 当社の株価は、今期予想PERx7、実績PBRx0.7、予想配当利回り3.2%で評価されている。高配当バリュー株といえる

- PBRx1割れに関しては、2024年6月に「資本コストや株価を意識した経営の実現に向けた対応」を公表している

- そのなかで、ROE10%以上で推移しているにも関わらず、資本市場から評価を受けていない要因として、水産事業の業績ボラティリティが高いと認識されていることを挙げている

- 株価を適正に評価してもらう施策として以下をあげている

- ROICを導入し、資本効率性重視の経営を行う

- 当社事業の安定性の高さを丁寧にIRしていく

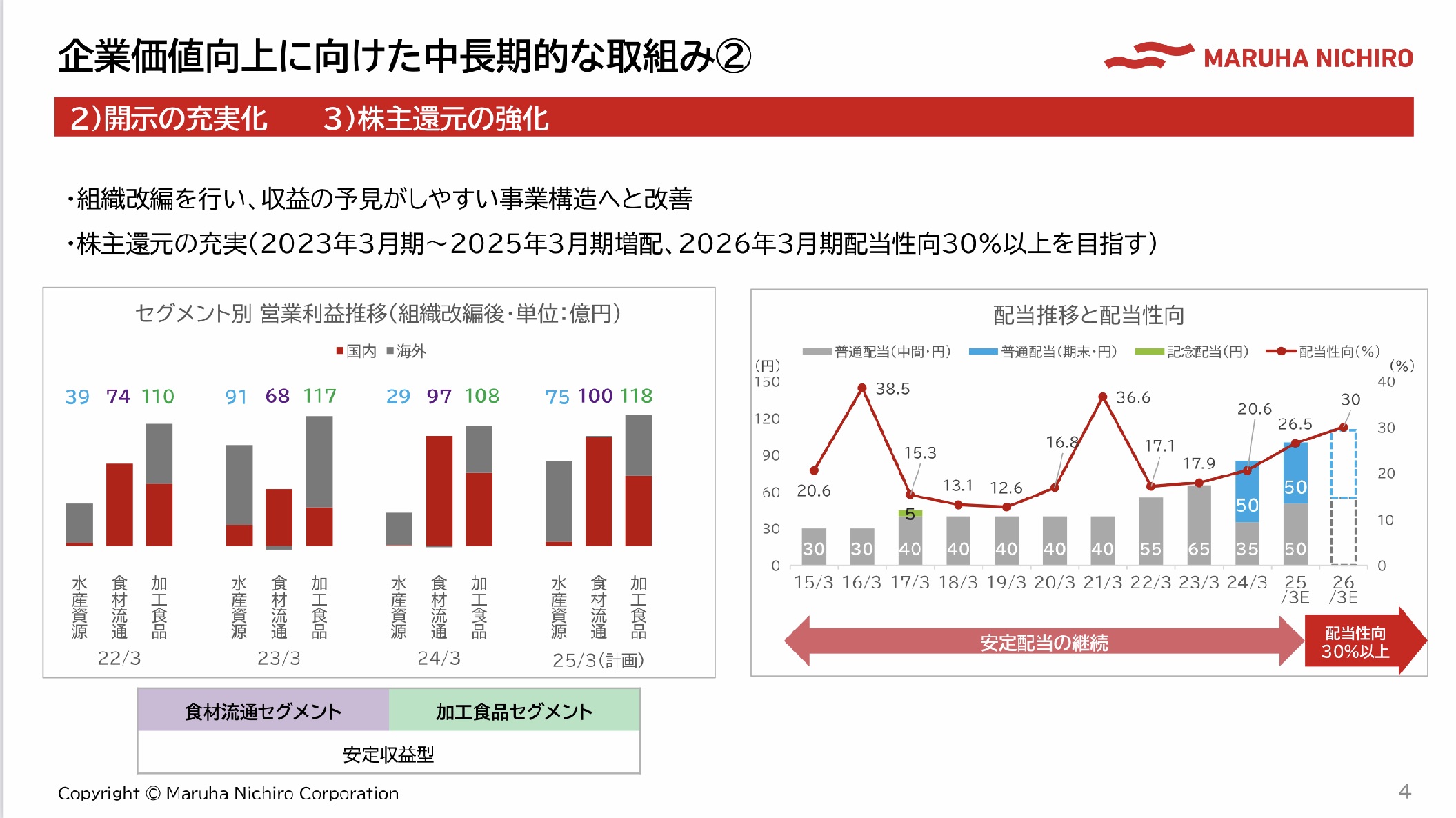

- 株主還元の強化

- 政策保有株の縮減

- 政策保有株の縮減に関しては、2年以内に3分の2以上の政策保有株の売却を目指すこととした。今回の売出しを契機に持合解消を加速させていくことが期待される

- なお、当社は24年3月末現在、上場株式42銘柄、346億円相当を保有している(山口銀行59億円、みずほFG18億円、MUFG・SMFG各2億円)

- 政策保有株を公約通り縮減する場合、200億円以上の売却が見込まれる

Screenshot

Screenshot

来2025/3期から連結配当性向を30%以上に引き上げ?

- 当社は、来年3月頃に次期中計を公表する

- 中計では、安定的な収益をあげられる食材流通・加工食品セグメントを確りアピールしたうえで、連結配当性向30%以上を目指すと思われる

- 今期の連結配当性向26.5%に鑑みると、増配余力は相応にあるといえる

- ただし、同業他社対比でマージンが低い点もPBRx1割れの要因と考えられる(当社の売上高営業利益率は2.9%)

- なかでも、食材流通セグメントの今期予想営業利益率は1.6%と改善の余地がありそうだ。収益性強化の施策に加え、円安トレンド変化によるコスト削減も追い風になるようであれば、割安感から投資妙味がでてくる?

Screenshot

Screenshot

-IPO,PO関係

-PO, マルハニチロ, 売出し, 株価