ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

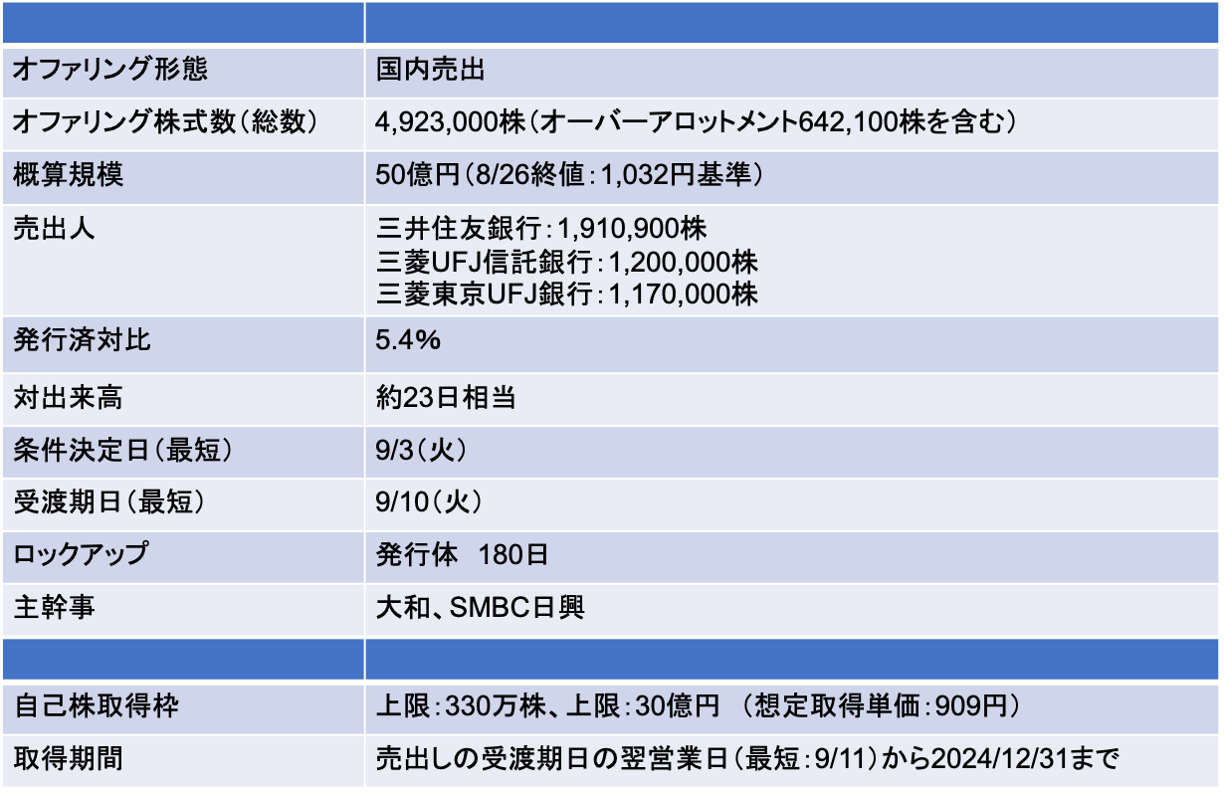

キッツ(6498):銀行が売出し(PO)を通じて政策保有株を売却

- 開示資料によれば、発行会社が能動的に株主(取引銀行)に政策保有株の売却を働きかけたようだ

- 当社の有報によれば、2023年12月末時点でMUFG、SMFG株式をそれぞれ5億円、3億円保有している。持ち合い解消を受け、これらの株式は市場売却するものと思われる

- 売出しと同時に自己株式の取得を公表している。自己株式の規模は、金額ベースで売出の6割程度と大きい。需給面で緩和効果は大きそうだ

9/3に条件決定

- 売出価格:998円(ディスカウント率:3%)

- 引受価額:956.84円(引受手数料率:4%)

- 公表日から条件決定まで株価は0.3%下落(TOPIXは2.7%上昇)

9/5に安定操作取引により631,300株を取得

- 安定操作取引(申込期間)2日目に日経平均株価は急落

- その影響を受けて、安定操作取引が行われた。買付けた株式数は63万株

- OA株式数(64万株)の範囲内であるため、市場売却は必要ない(OA売出しに際して借りた株主に株式を返却するため)

- ただし、今後1ヶ月程度は、株価が売出価格を上回った場合には、市場売却する可能性があり、上値が重くなる可能性がある点に留意が必要

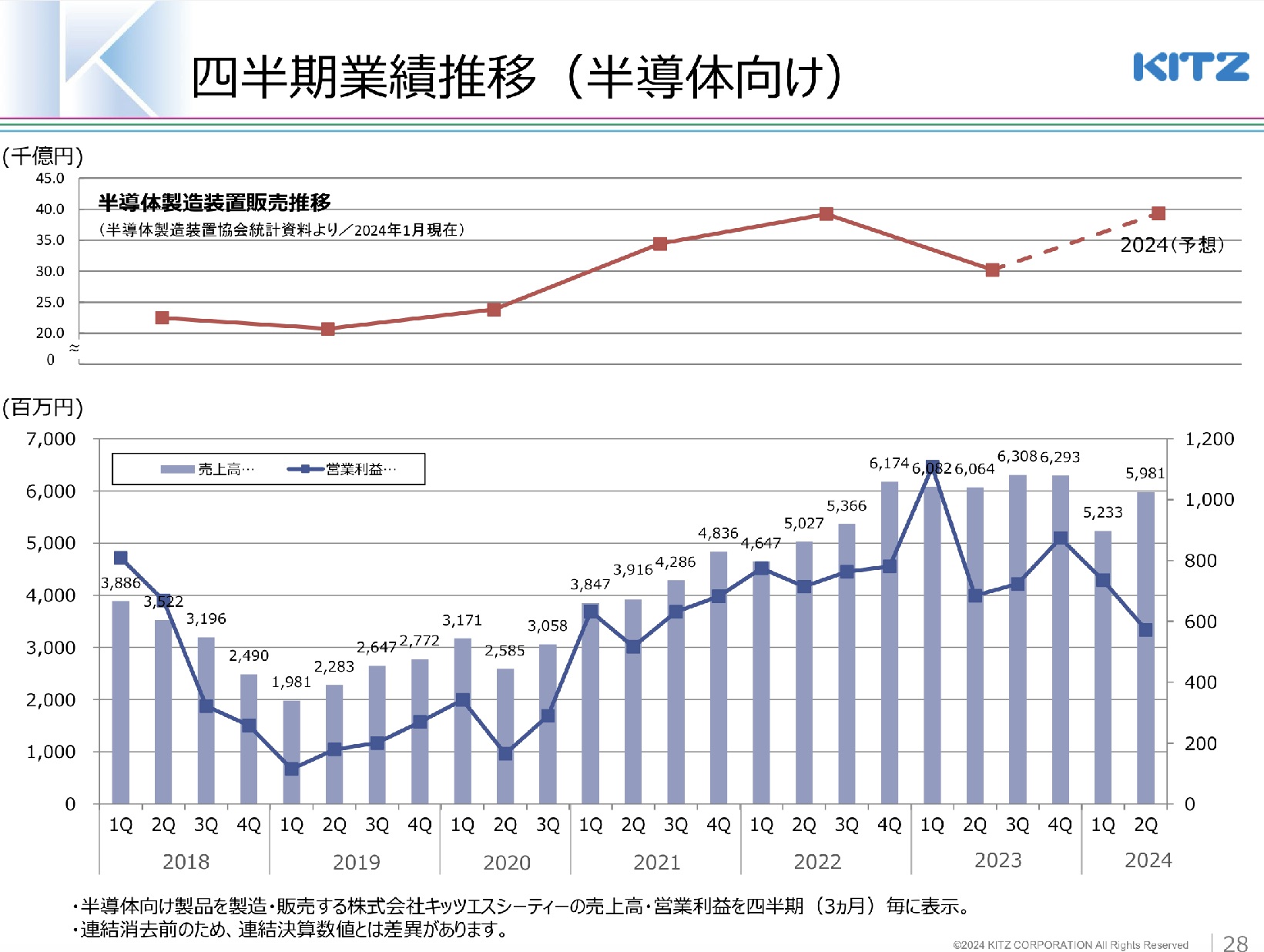

半導体設備投資関連銘柄は足元調整局面?

- 直近2-3年、当社の業績拡大を牽引してきたのは半導体市場向けのバルブ事業だ。しかし、今年に入って調整局面入りしたと思われ、株価も今年の5月以降軟調に推移している

- 半導体市場向けの需要回復が株価反転のポイントになりそうだ

Screenshot

Screenshot

- 以下のチャートは2024年以降の中小型半導体設備投資関連銘柄の株価推移

- 同業他社を含め、5月の決算発表以降株価は軟調に推移

- いずれの銘柄もTOPIXをアンダーパフォーム

- 相対的に旭有機材のパフォーマンスがよい

- 中小型半導体設備投資関連銘柄のPERはx10前後で評価されている。半導体設備投資の動向に業績が左右されるため、業績のボラティリティも高く、ディスカウント要因となっている?

- ただし、現状のキッツはPBRが1倍を割れており、割安感は強くなっているように思える

- 来年以降、半導体設備投資が回復するストーリーに賭けるのであれば、よいエントリーポイントになるかもしれない

- なお、筆者は8月27日現在、長期保有口座で(少量だが)PILLARと旭有機材を保有している。若干ポジション・トークが入っているかもしれない点に留意いただきたい

-IPO,PO関係

-PO, キッツ, 売出し, 株価