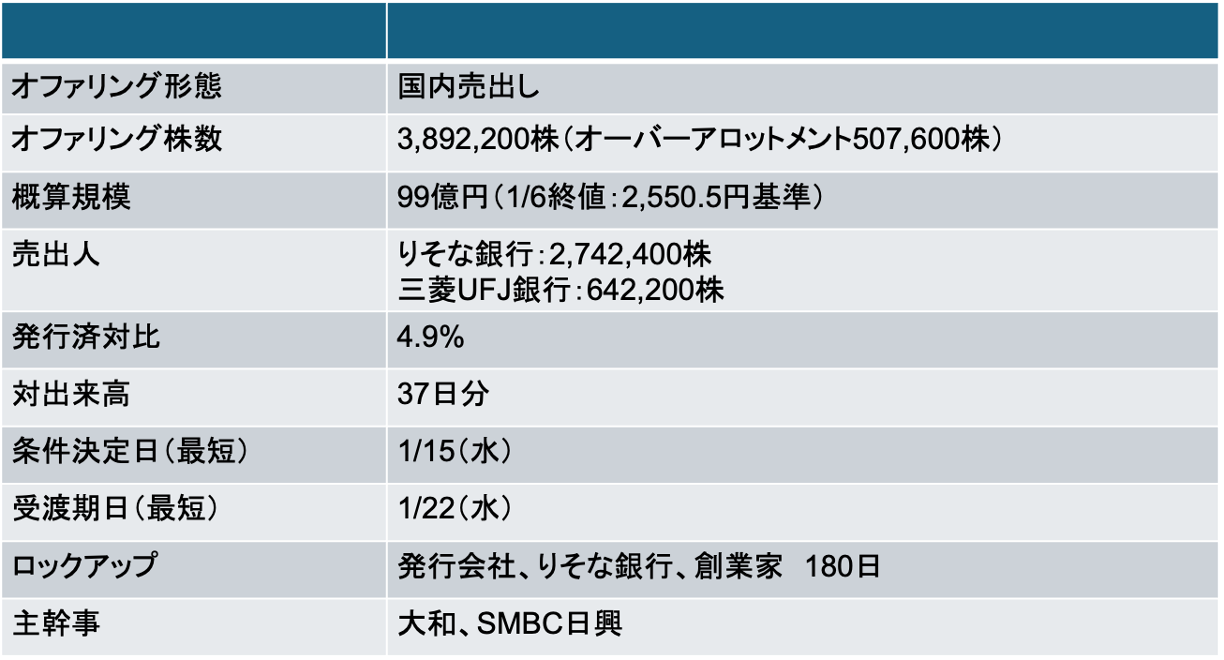

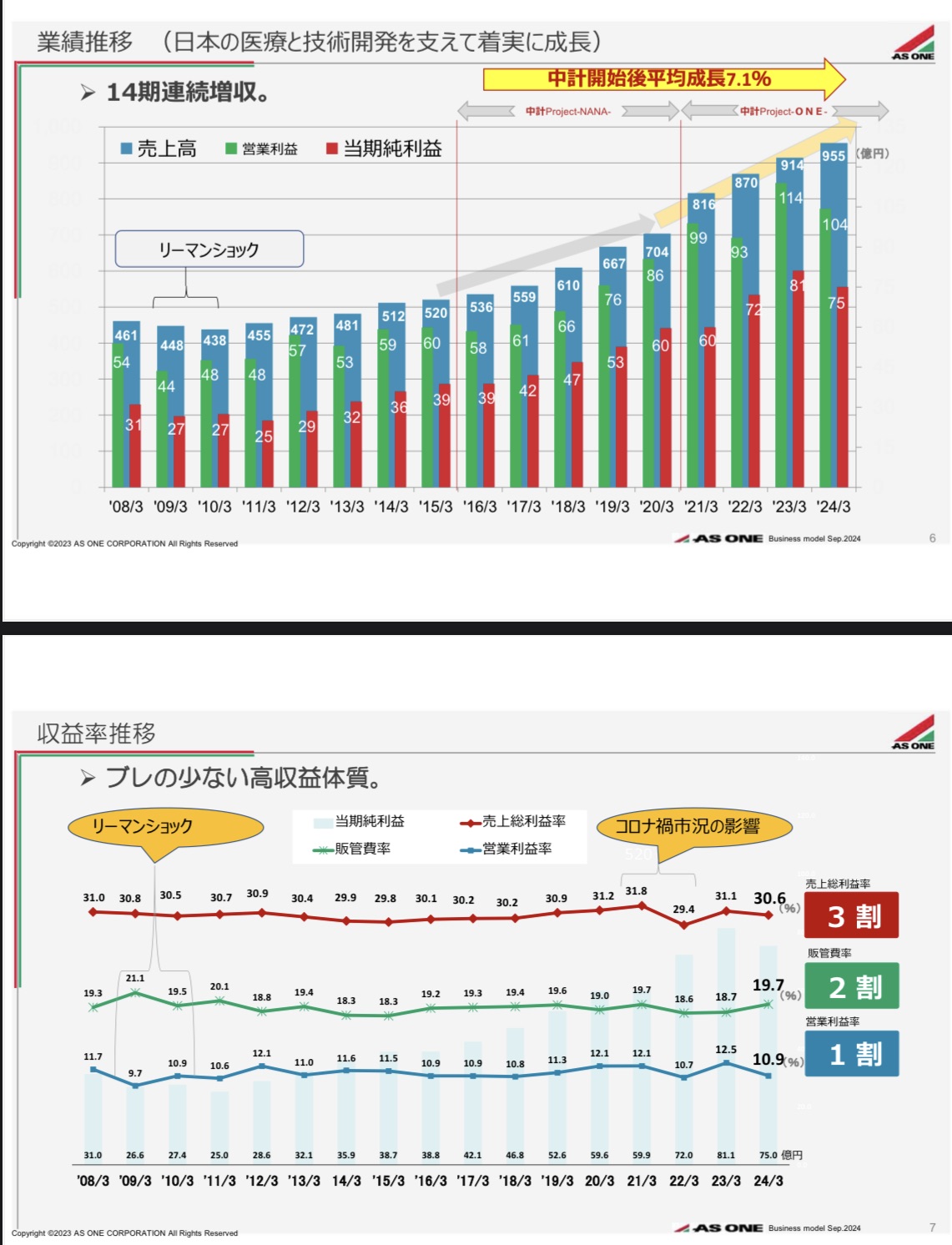

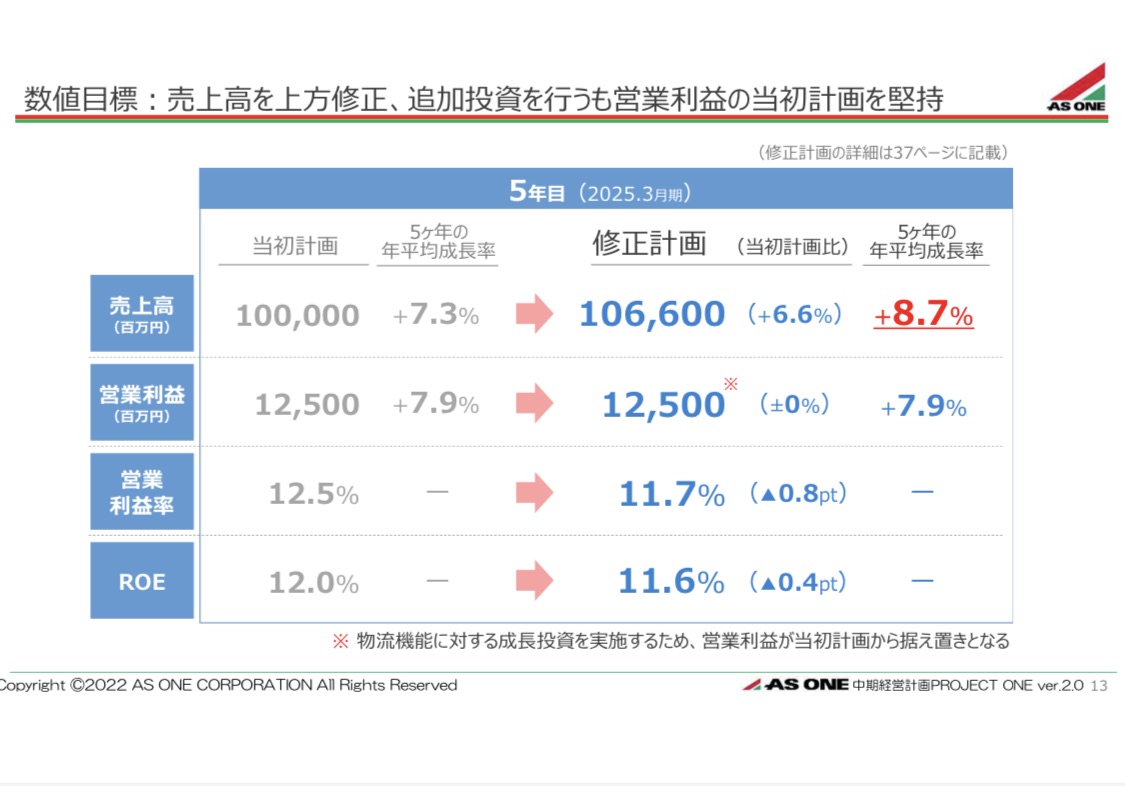

ココナラでブログ内容の解説サービス始めてみましたhttps://coconala.com/services/3233867 HOME > IPO,PO関係 > IPO,PO関係 アズワン(7476)売出し(PO):金融機関が政策保有株式を売却 2025年1月15日 X Share Pocket Hatena LINE URLコピー 2025年の第1号PO。金融機関からの売却要請を受けて売出しを実施する 当社は3月決算。従って本POは3Q決算情報が滞留している中での執行となる 決算発表が1/29を予定している。受渡日(1/22)の1週間後 3Q決算内容にサプライズがない前提でPOが実施される 三菱UFJ銀行はロックアップ対象外のため、おそらく全量売却すると思われる。りそな銀行は362万株を保有しているが、OA分を含め約325万株を売却すると思われる 1/15に条件決定 売出価格:2,304円(ディスカウント率:3%) 引受価額:2,208.98円(引受手数料率:4%) 公表から条件決定まで株価は6.9%下落(TOPIXは2.4%下落) 理化学機器卸のニッチトップ、高収益・安定成長、14期連続増配中 当社は、ラボ/医療向けに理化学機器を卸売販売するニッチトップ銘柄だ(理化学機器の卸売シェア35%) 安定的に成長を遂げてきており、長期的に営業利益率10%を維持できるビジネスモデルが強みといえる リーマンショック/コロナショック時も業績のダウンサイドは限定的だった 今期を含めると14期連続増配中(配当性向50%が基本方針)足元の予想配当利回りは2.2% Screenshot 株価は2021年をピークに調整中 業績は安定成長しているものの、株価は2021年9月をピークに低迷している Eコマース卸売銘柄の筆頭であるMonotaROも2021年をピークに株価は低迷 グロース銘柄のPEマルチプルの修正の動きが大な要因と思われる MonotaROに関しては2024年以降株価は反転し、堅調に推移している アズワンは薬価改定の影響で医療機関が買い控えするなど外部環境の逆風が影響か 現状のアズワンの今期予想PERはx22.7(MonotaROはx50.5) 今年度が中計の最終年度 現行中計は今25/3期が最終年度となっている(計画値は2022年5月に策定) 一方、今期の着地予想は、売上高1,012億円、営業利益110億円となっており計画よりやや下振れする見込み 医療向けのコロナ反動減、円安の影響で下振れしたものの、Eコマースは堅調 現在、鋭意作成中の次期中計に期待があつまる(新中計公表後にPOした方がよいのでは?という印象だが、売出人の事情もあったのかもしれない) Screenshot Follow me! @investlife1977 FacebookXBlueskyCopy X(旧Twitter)のフォローお願いします X Share Pocket Hatena LINE URLコピー -IPO,PO関係 -PO, アズワン, 売出し, 株価