ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

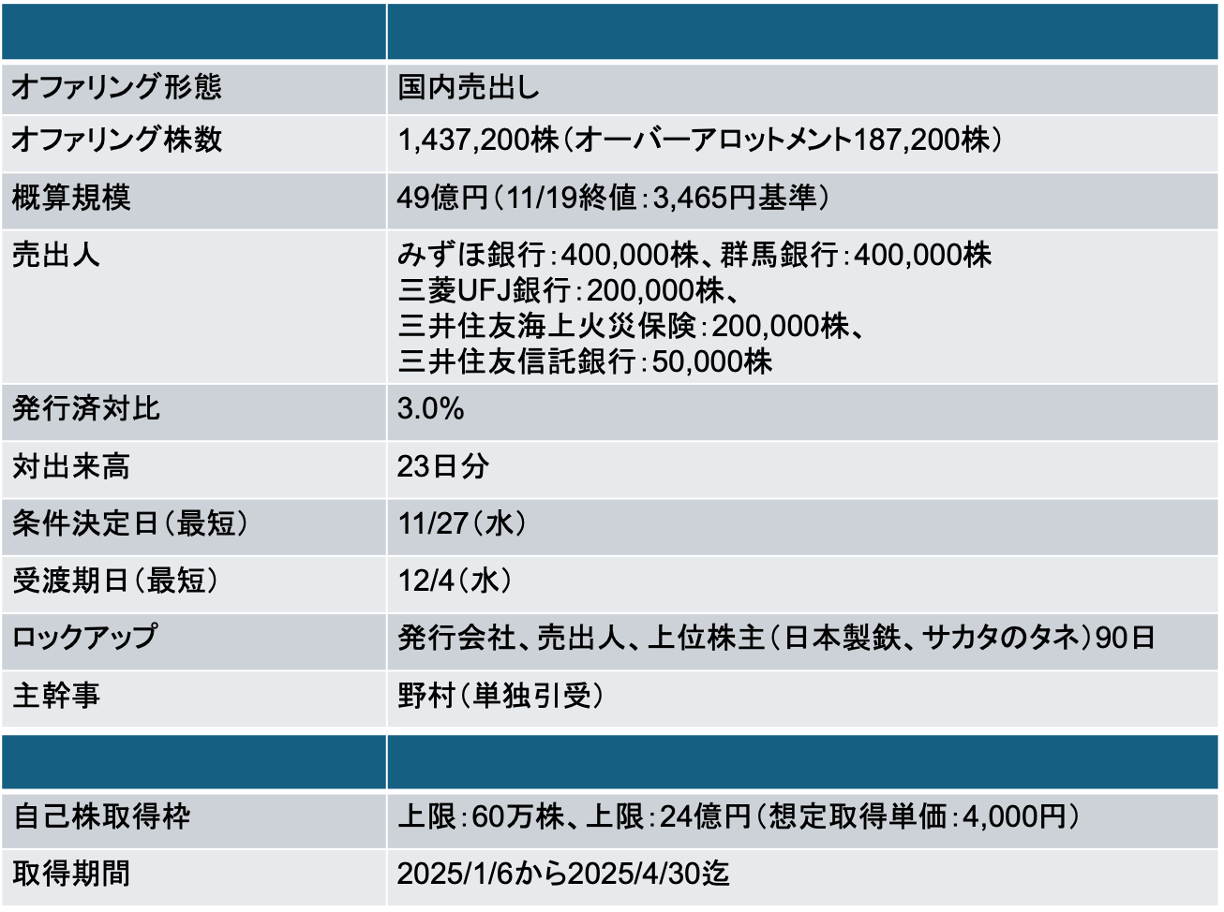

マックス(6454)国内売出し(PO):金融機関が政策保有株式を売却

- 複数の金融機関からの売却意向を確認したことから、このタイミングでの売出しを選択

- ただ、今回の金融機関の売出しは発行済の3%程度と規模は限定的だ。みずほ銀行・群馬銀行は其々200万株強を保有しているが、保有分の2割程度しか放出しない予定

- 元々当社は2023年まで買収防衛策を継続していた保守的な会社だ。金融機関から売却意向があったため、受動的に最低限の売却株式数で受諾したのだろう。売出し実施後も安定株主として引き続き銀行には継続保有を期待しているのではないか?というのが個人の印象だ

- 売出しの実施に合わせて、自己株式の取得を同時に公表。自己株式の取得開始時期は受渡日から1ヶ月後に設定している

- 60万株を上限に自己株式の取得を行う予定だ。売出株式数の4割に相当する

- 全量自己株取得した場合、実質的に市場に流通する株式数は80万株程度に過ぎない

- 株主還元としての位置付けもあるだろうが、上述の通り、安定株主比率を意識した資本政策ともいえる

- 一見、ホッチキスの会社で保守的・地味な会社にみえるが、株価・業績は堅調に推移している

- 2024年3月期のROEは11%、決議日現在の予想PERはx15、実績PBRはx1.6

11/27に条件決定

- 売出価格:3,312円(ディスカウント率:4%)

- 引受価額:3,174円(引受手数料率:4%)

- 公表から条件決定まで株価は0.4%下落(TOPIXは1.6%下落)

- 仮条件ディスカウント・レンジは3-5%としていたが4%で決定している。条件決定日当日の後場に株価が急騰し高値引けとなった。明日以降の反動安のリスクを考慮して投資家寄りに条件決定したと考えられる

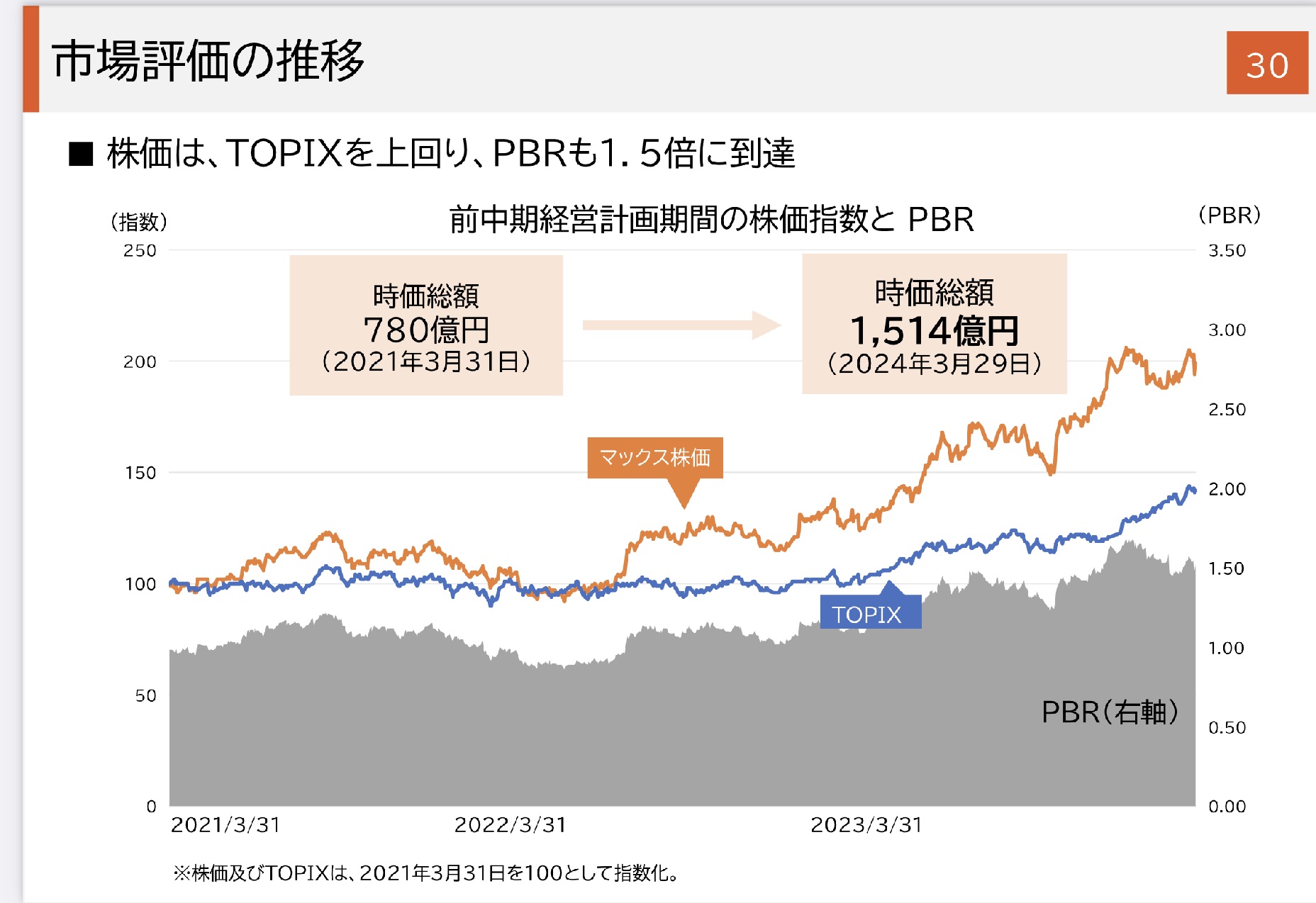

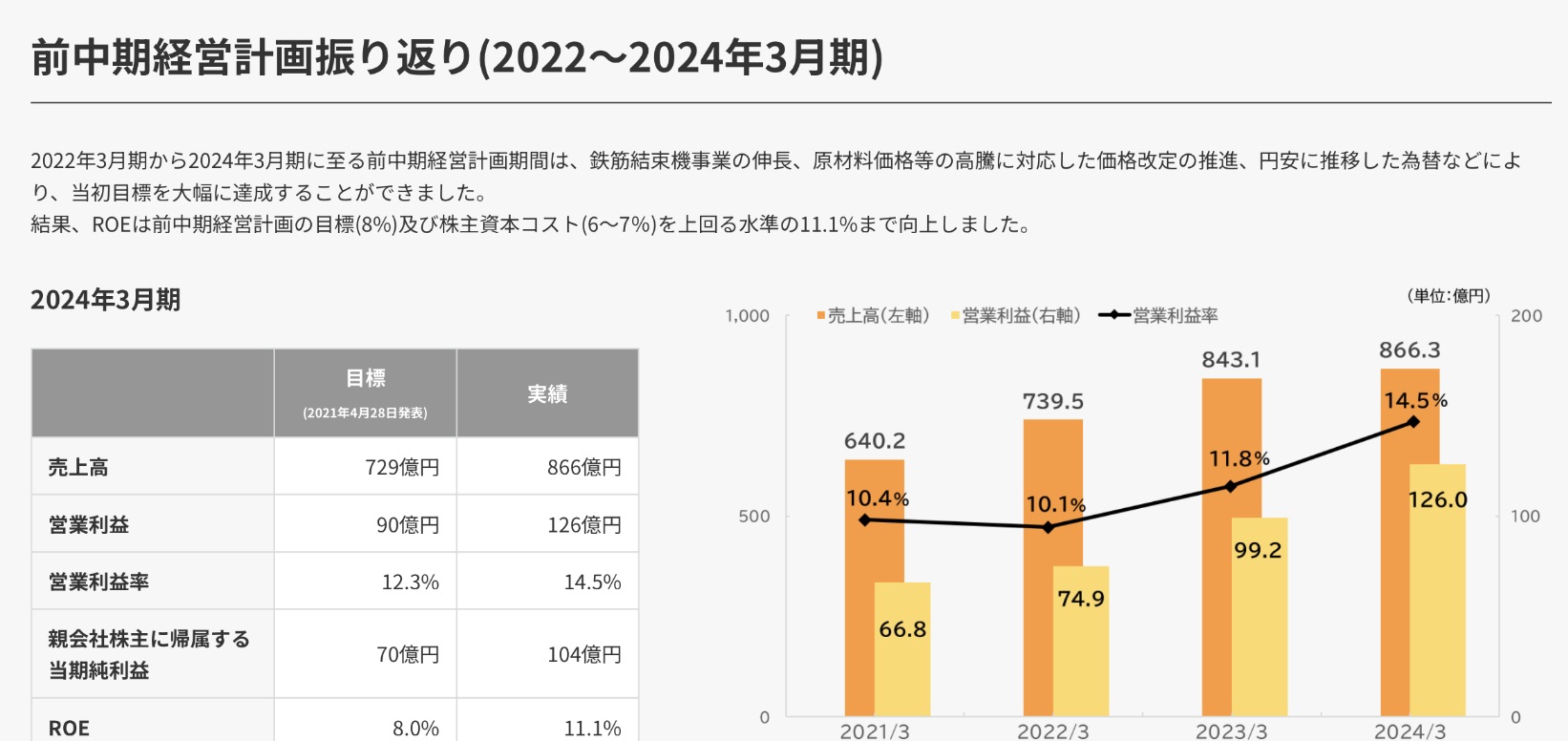

前中計からの事業拡大・株価上昇が目覚ましい

- 当社だが、前中計がスタートした2021年4月より株価がTOPIXを大幅にアウトパフォームしている

- ホッチキスではなく、海外における鉄筋結束機事業が大幅に成長したことが主な要因

- その結果、当初の中計目標を大幅に上回る実績をあげている。前中計期間の営業利益の3年CAGRは23%!

Screenshot

Screenshot

Screenshot

Screenshot

今年度より新たな新中計がスタート

- 2024年4月に新中計を公表している。(前中計が出来過ぎたのもあるが)営業利益のCAGRは6.6%と控えめな計画となっている

- 安定成長&収益性の更なる向上を重視している印象だ。ただ、コロナ禍以降、当社は経常利益・当期純利益ベースでは常に業績を上方修正してきている。市場からは、保守的な計画として受け止められていると思われる(新中計公表後も株価は下がらず)

Screenshot

Screenshot

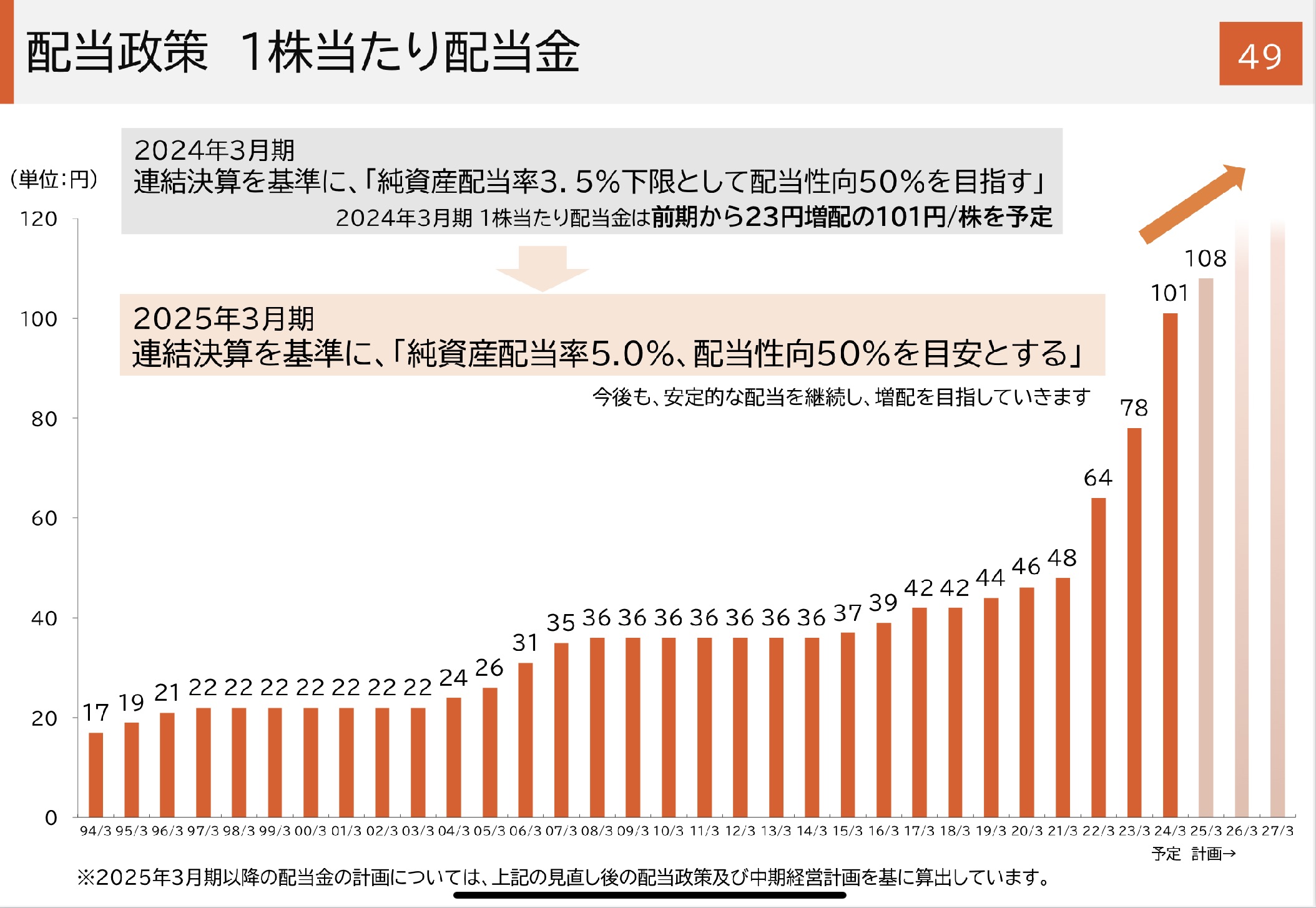

- 今期より配当目標値は、DOE5%、配当性向50%を目安としている(決議日時点の予想配当利回りは3.1%)

- 成長性は一桁代に落ち着くかもしれないが、安定成長、高ROE、高配当銘柄として評価される余地は大きい?

Screenshot

Screenshot

-IPO,PO関係

-PO, マックス, 売出, 株価