ココナラでブログ内容の解説サービス始めてみました

https://coconala.com/services/3233867

IPO,PO関係

トーエネック(1946):親会社の中部電力が売出し(PO)により持分の一部を売却

- 開示資料によれば、親会社である中部電力からの売却意向を受けて、売出しを実施するに至ったとのこと

- 振り返れば、2024/4/1付で代表取締役社長が、親会社出身の藤田氏からプロパー出身の滝本氏にバトンタッチする旨、1/26に公表されていた。既に子会社への取締役会への影響度が低下していた状況下、持分も連結子会社から持分法関連会社へと引き下げる意思決定が行われたと推察される

- ただし、本件売出後も中部電力の持分は4割を超える。簡単に追加売却できる規模ではないため、当面は持分を維持するものと思われるが、株価と業績が堅調に推移していけば、第二弾の売出しの可能性が出てくる点には留意が必要だ

- 中部電力からすると持分20%程度まで引き下げたかったと思われる

- しかしながら、トーエネックの流動性や株主構成に鑑み、一度に売却可能な現実的な株式数は140万株と判断したのだろう

7/8に条件決定

- 売出価格:4,859円(ディスカウント率:3%)

- 引受価額:4,658.6円(引受手数料率:4%)

- 公表から条件決定まで株価は15.7%下落(TOPIXは1.5%上昇)

シンジケートカバー取引により株式を取得

- 7/25から8/7までのシンジケートカバー取引期間中に15,300株の株式を取得

- 7/25以降、引受価額の4,658円を下回ったため

- その結果、グリーンシューオプションの行使数量は、OA売出株式数から上記買付株式数を控除した167,300株となった

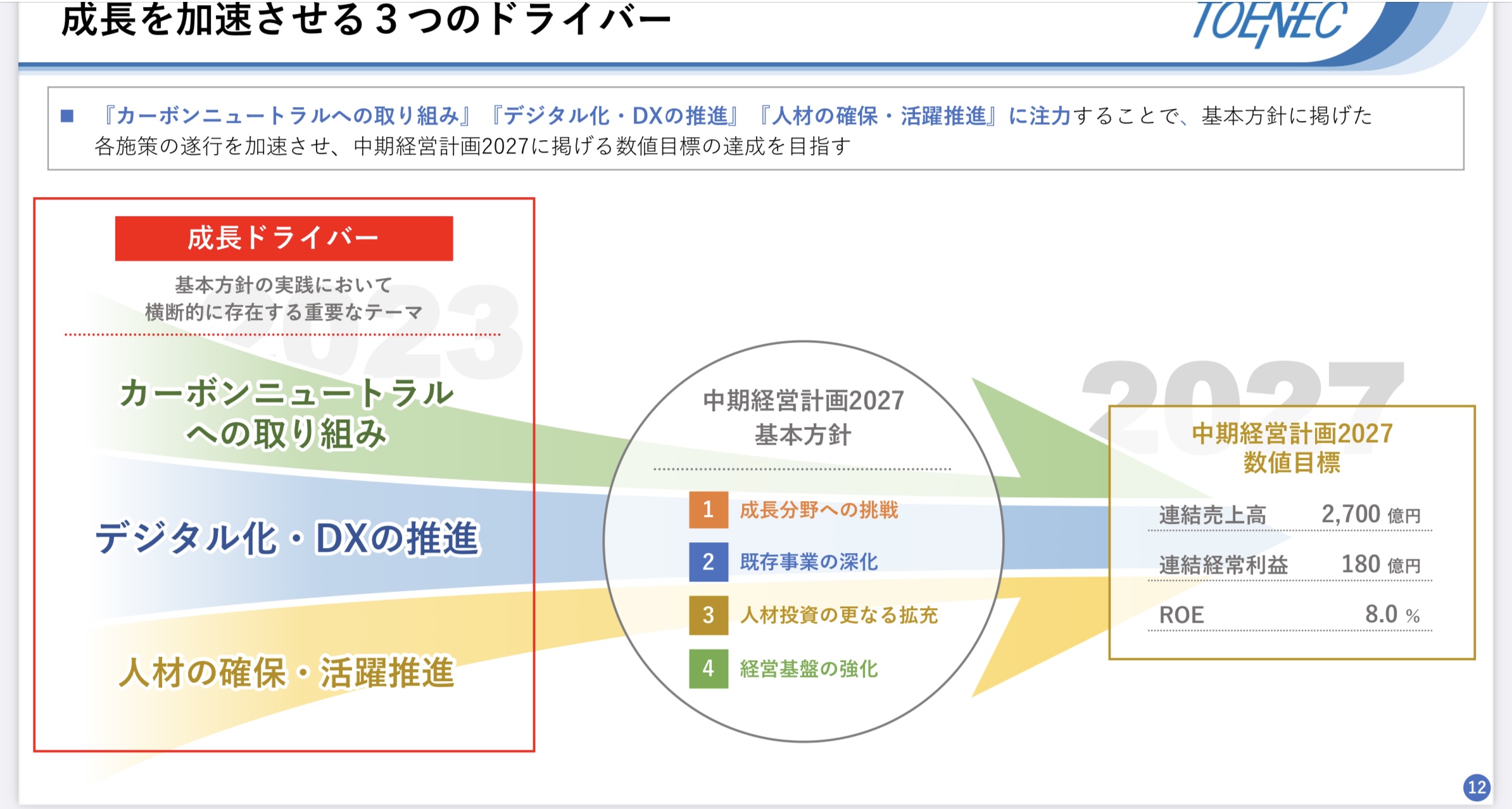

当社の中計の概要

- 当社の現状の中部電力向け売上高は3分の1程度を占める。中長期的には中部電力以外の顧客を拡大する成長戦略だ

- 2028/3期の売上目標値は2,700億円、経常利益は180億円に設定している

- 2024/3期(実績)の売上高は2,528億円、営業利益は159億円

- 直前期の実績を基準とした4年のCAGRは売上高が1.7%、営業利益が3.1%と試算される

- 良くも悪くも安定銘柄といえる(7/1時点における今期予想PERはx13、実績PBRはx0.85)

- また、当社は政策保有上場株式を70銘柄、154億円相当保有している。昨年度は、KDDIを一部売却したようだ(有報から推察)。当社が保有する上位の政策保有株は、持合いではなく、当社の片持ちとなっている銘柄が多い。保有先は顧客であるため、簡単には売却できないと推察されるが、政策保有株の縮減→株主還元強化に期待したい

Screenshot

Screenshot

-IPO,PO関係

-PO, トーエネック, 中部電力, 売出, 株価